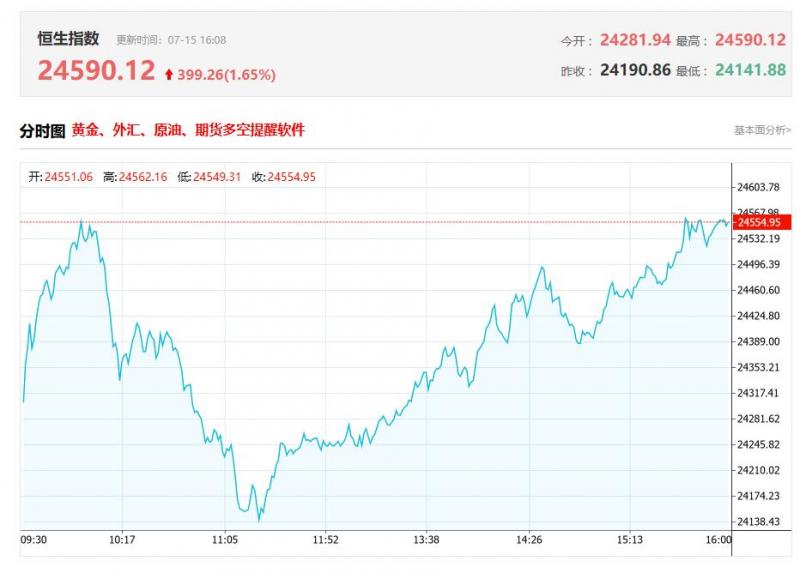

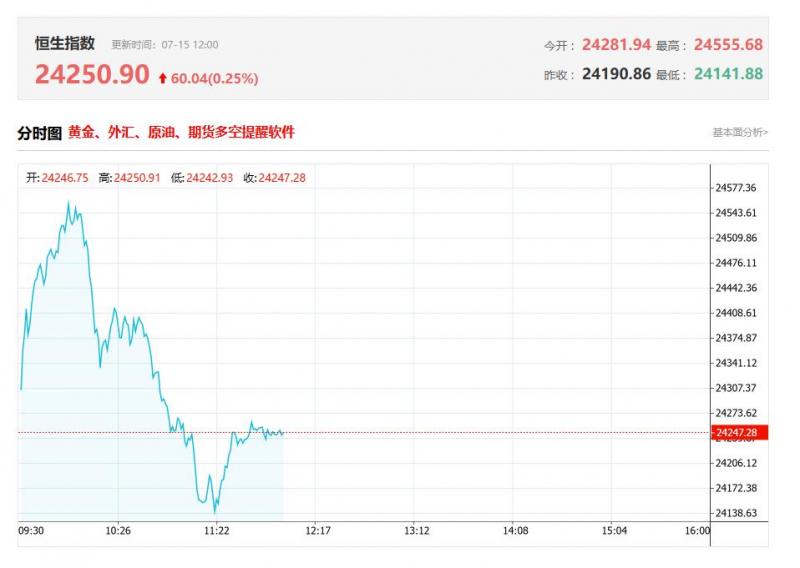

一、交银国际发布研报称,将康方生物(09926.HK)目标价由115港元升至140港元,维持“买入”评级

交银国际发布研报称,将康方生物(09926.HK)目标价由115港元升至140港元,维持“买入”评级。短期重点催化剂包括HARMONi研究海外申报及完整数据公布;AK112-306研究在ESMO2025上发表;第四季多款产品/适应症医保谈判结果;ADC等更多早期项目推进。投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为124.54港元。交银国际证券有限公司最新一份研报给予康方生物买入评级,目标价140港元。

二、美银证券发布研报称,海尔智家(06690.HK)股价年初至今跌约一成,主要因市场担忧其美国业务的敝口

美银证券发布研报称,海尔智家(06690.HK)股价年初至今跌约一成,主要因市场担忧其美国业务的敝口。 该行料即将公布的次季业绩将优于预期,有望缓解疑虑,并认为该股估值具吸引力,重申“买入”评级,目标价31.8港元。投行对该股的评级以买进(Buy)为主,近90天内共有1家投行给出买进(Buy)评级,近90天的目标均价为27港元。群益证券(香港)有限公司最新一份研报给予海尔智家买进(Buy)评级,目标价27港元。

三、中金发布研报称,维持哔哩哔哩(09626BILI.US)25/26年Non-GAAP净利润预测不变

中金发布研报称,维持哔哩哔哩(09626BILI.US)25/26年Non-GAAP净利润预测不变。当前港股交易于29.3/21.9倍25/26年Non-GAAP P/E,美股交易于28.4/21.2倍25/26年Non-GAAP P/E。维持跑赢行业评级。考虑到潜在AI赋能及新游储备,该行上调港股/美股25/26年Non-GAAP P/E至33/25倍,对应上调港/美股目标价9.7%/8.7%至193港元/25美元,港/美股潜在上行空间为12.3%/16.5%。投行对该股的评级以买入为主,近90天内共有8家投行给出买入评级,近90天的目标均价为184.97港元。中金公司最新一份研报给予哔哩哔哩-W跑赢行业(OUTPERFORM)评级,目标价193港元。

四、中银国际:福耀玻璃(03606.HK)次季净利润有望创新高 升目标价至72港元 维持“买入”评级

中银国际发布研报称,预计福耀玻璃(03606.HK)次季收入同比增长13%至14%,达到107至108亿元人民币(下同),主要得益于国内汽车玻璃收入提速(预计同比增长超15%)以及海外汽车玻璃销售的稳步增长。中银国际维持福耀玻璃“买入”评级,目标价从65港元上调至72港元(基于2025年20倍预期市盈率)。该行认为,公司接下来公布二季度业绩或将成为扭转其股价年初至今表现落后的催化剂。投行对该股关注度不高,90天内无投行对其给出评级。福耀玻璃港股市值349.8亿港元,在汽车零部件行业中排名第1。

五、大摩:升腾讯控股(00700.HK)目标价至650港元 料次季收入与盈利增长稳固

摩根士丹利发布研报称,重申腾讯控股(00700.HK)为首选股,反映其稳固收入与盈利增长,以及对持续竞争风险的有限曝露,同时重申“增持”评级。以分类加总计算法计,对其目标价上调3%,由原先630港元上调至650港元,对应预期2026年市盈率18倍,较当前15倍估值有一定上行空间。投行对该股的评级以买入为主,近90天内共有27家投行给出买入评级,近90天的目标均价为621.77港元。东方证券最新一份研报给予腾讯控股买入评级,目标价599.06港元。

六、花旗:中国神华(01088.HK)上半年盈利符预期 评级“买入”

花旗发布研报称,中国神华(01088.HK)发布上半年初步业绩,净利润料达256亿至276亿元人民币,同比下降15.8%至21.9%,占该行全年预测的51%至55%,占市场预测的50%至54%,净利润符合该行预期。2025年第二季的隐含净利润为122亿至142亿元人民币,同比下降5%至19%,按季则达下降9%至增长6%。公司将上半年净利润同比下降主要归因于煤炭平均售价和销售量下降。评级“买入”,目标价36.3港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为38.34港元。第一上海最新一份研报给予中国神华买入评级,目标价38.34港元。

(亚汇网编辑:书瑶)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy