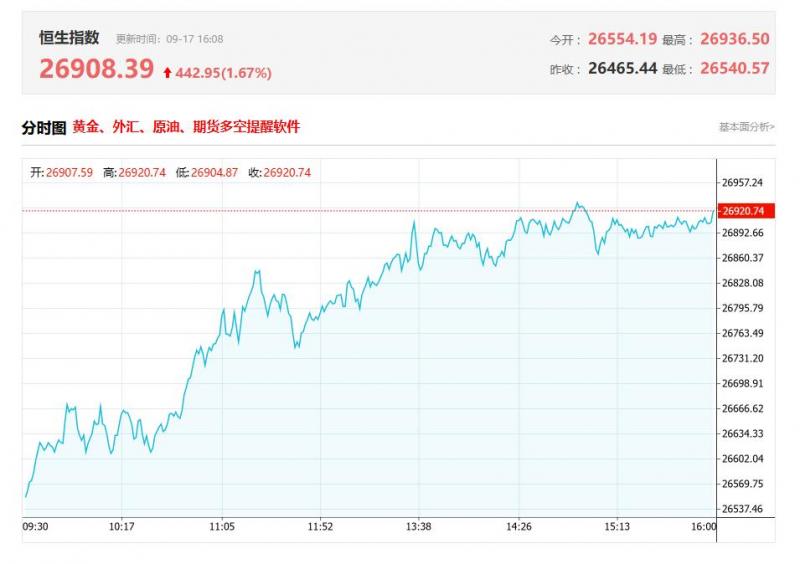

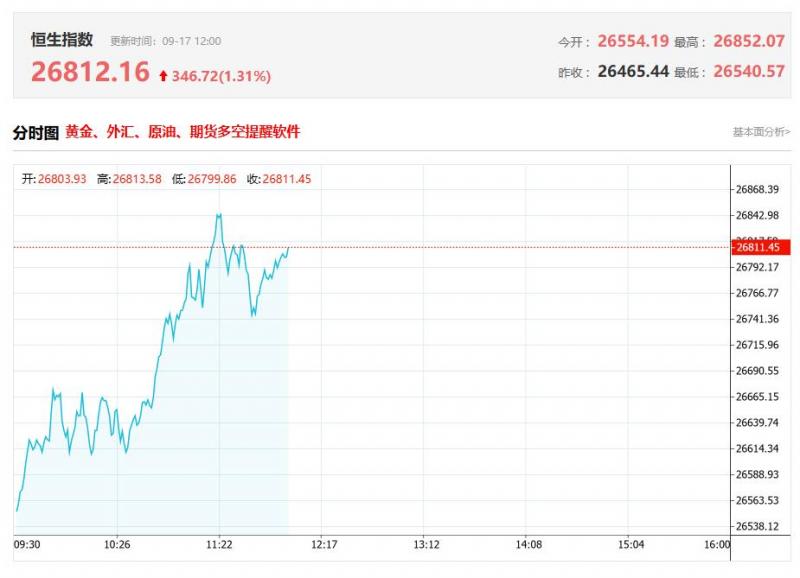

һ����̩��������������Ϣ�Ը۹�������������ÿ��ܽ�Ϊ����

��̩���ʱ�ʾ����ǰͶ�����������ڽ������������״̬��һ���棬��������������еĻ�̸δ�ͷų����г�Ԥ�ڵ��źţ���������˫�����Ժ�����ʽ���ƽ��TikTok ���⡢����Ͷ���ϰ����ٽ��йؾ�ó�����ȴ���˻�����ܹ�ʶ��Ҳ���ֻ������г�����������ϵ�ٶȽ��ŵĵ��ǣ���һ���棬�г���9��FOMC����ǰϦ�ձ鱣�ֽ������������������ʾ������������ǹ�ע������ŷ������Լ�����ͼ�ͷŵ�����·����Ϣ���г���Ϊ������������Ա�Ե�ǰ��ҵ�г��Ż����ⲿó����Ӱ���������

������̩��ͨ����������ҵ�������������������� �ƶ�������ҵ��������չ

��̩��ͨ���б�ָ��9��13�գ���ҵ����Ϣ�����ȶಿ��ӡ����������ҵ����������������2025��2026�꣩�����û�����Ϊ����������������һ����ȷ��������ҵӦ�ڽ���������г�������ʵ���Ƚ���չ�����ߵ���Ϊ2025��2026���ҵ��������չ�ṩ��Ҫ֧�ţ�ά����ҵ�����֡��������û�����Ϊ���������������ڹ��Ų�������Э��������ھ������顢����������ӡ�������ڿ�չ������ҵ��������ר�������ж���֪ͨ����һϵ���������ϣ���һ����ȷ��������ҵӦͨ���Ż��������ߡ��淶�г���������Ӫ�콡��������г����������ߵ���Ϊ2025�C2026��������ҵʵ�ָ�������չ�춨���Ӽ�ʵ�Ļ�����2025��1-8���й����ó��г������Ƚ���������1835.4������ͬ������14%���û���Ԥ�ƣ��й�2026��ȫ����ó�ͬ��������������5%�������г������±����ȶ�����̬�ơ�

�����н�˾����ע��������������2027�����ϩ����ӭ���յ�

�н�˾���б�ָ���й���ϩ�������ţ�δ��������Ͷ��Ŀ��2500��֡���ȥ�����й���ϩ���ܴ��ڿ����������ڣ�����2024����ϩ����ȱ���Գ�2100��֣��������������Ϊ31%��Ŀǰ��ϩ��ҵ�������ܳ�����2025-2027����Ͷ�Ų��ܺϼ�2482��֡�����Ԥ�����ڽ���Ŀ����Ͷ������2027�������ϩȱ�ڻ������롣������ܼ����˳���ŷ���պ����ܹ�ͣ���սϸߡ�ȫ��������ϩ���ܵ��У��й�����Ͷ��ʱ����Խ�����װ��ˮƽ����Ƚ�����ŷ���պ����ܽ��ɽ��磬λ��ȫ��ɱ������Ҳ࣬��ͣ���սϸߡ���������2025-2027���˳��IJ��ܻ��597-830��֣�ռȫ����ܵ�3-4%����ǰ�й���ϩ�Դ����������ڣ���������Ѿ����ټ����˳���ѹ��������ȫ�����Ͷ�żƻ��������ж�2027�����ϩ����ӭ���յ㡣�������������������Ͽ���ϩ�������������Ƹ���·�ߵ�Ͷ�Žṹ�����������Ͼɲ��ܣ��������̼���ҵ�յ���ٵ�����

�ġ���̩֤ȯ����Ƶ����������ת ���ú�����ҵ�����ײ�����

��̩֤ȯ��ʾ��8��������˾������Ȳ�������ͬʱ�����ʳ�ߣ�����+����+����ASK/RPK�ֱ�ͬ��5.0%/5.8%���ƶ�������ͬ�����0.6pct��86.8%��ͬʱ����Ʊ����������Խ�Ϊ���ԣ����ݺ���ܼ����ݣ���27��-35�ܣ�6/30-8/31���������ߺ���Ʊ��ͬ���½�6.5%������9�¹�������������ů���һ����½�����˾Ʊ�����ݻ��и��ƣ���37�ܣ�9/8-9/14�������ߺ���Ʊ��ͬ��ת����ͬ��2.5%������չ�����������ٽ�ά�ֽϵ�ˮƽ���������к�ת��������������Ż����������ͣ����鲼�־��������ײ����Ƶĺ��հ�顣

�塢��ҵ֤ȯ��Q2�۹�ӯ���������� �����Ƽ���������

��ҵ֤ȯ�����б��ƣ�2025Q2���۹���Ҫָ���У������Ƽ����롢������ͬ���������ȡ���ָ��������ָ��������ָ-�ǽ��ڡ������Ƽ�����ͬ�����ٷֱ�Ϊ2.45%��2.29%��1.33%��14.43%��������ͬ�����ٷֱ�Ϊ-1.12%��3.63%��2.21%��16.18%����������Ͱͣ�09988�����������ţ�09618�������ţ�03690�������ָ��������ָ�������Ƽ�������ͬ������Ϊ-1.04%��3.88%��25.34%��

��������֤ȯά��˴���ѧ�Ƽ���02382�������ڴ��С����� ���������ֻ���Ʒ�ṹ��������ӯ����������

����֤ȯ���б�ָ��˴���ѧ�Ƽ���02382������2025������ҵ�����棬�ϰ�������196.52��Ԫ��YoY4.20%��������˾�ɶ�Ӧռ��������16.46��Ԫ��YoY52.56%�������У���ѧ�������60.67��Ԫ��YoY10.70%����ռ��30.87%������Ʒ����133.83��Ԫ��YoY1.46%����ռ��68.10%����ѧ��������2.02��Ԫ��YoY7.12%����ռ��1.03%���ϰ��깫˾����ë����19.82%��YoY2.61pct������Ҫ�����ֻ���ͷ������ģ���Ʒ�ṹ����ʹ��ë���������Լ�ë���ʽϸߵij���ҵ���������ٸ��졣

���ǻ����༭��������

����������������Ͷ�ź�������: hollowandy

ȫ������ƽ̨���а�

��ע�ǻ��Ź��ں�

��ɨ���������: Hollowandy