昨日市场回顾

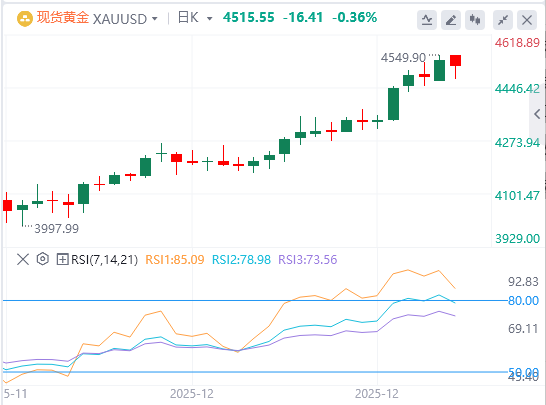

贵金属集体暴走。现货黄金一度接近4550美元/盎司,再创历史新高,截至目前,黄金报价4515.55。

黄金市场基本面综述

芝商所(CME)全线上调金属品种履约保证金。

白银价格屡创新高,马斯克评论称:“这可不好,白银在许多工业生产过程中都必不可少。”

泽连斯基称,美乌安全保障已100%达成一致,特朗普则表示已达成95%。

特朗普在会见泽连斯基前,先与俄罗斯总统普京进行了通话。

泽连斯基提及,会谈中讨论了全民公投,并考虑将其纳入和平计划。

特朗普形容当前进展“非常接近达成协议”,但俄乌双方在关键领土问题上尚未取得一致;不排除举行三方会晤的可能性。

当地时间12月27日凌晨起,俄军对乌克兰首都基辅等多地发起大规模空袭,主要目标是能源和民用基础设施。俄军同时控制了扎波罗热地区的古利亚伊波列及斯捷普诺戈尔斯克两市。

柬埔寨与泰国就柬泰边界总委员会会议联合声明草案达成共识。特朗普对此评论称:“泰柬冲突将停火,美国才是‘真正的联合国’。”

沙特再次空袭也门南方过渡委员会目标。

机构观点汇总

分析师James Stanley:2026年为何黄金仍将有最清晰的上行逻辑?

我们对2026年最具信心的交易思路依然是做多黄金。回顾2025年下半年,股票市场方向频繁切换,主要货币对也陷入震荡;尽管美联储开启降息周期,美元仍多次表现出韧性甚至阶段性走强。相比之下,黄金在过去两年中的趋势表现异常清晰、稳定。

若美联储在2026年延续降息路径,且累计降息幅度达到75-100个基点,这将进一步强化黄金的配置逻辑。关键变量仍在于通胀走势:若通胀意外显着回升,可能迫使美联储重新转向紧缩。然而,考虑到随之而来的政治压力,以及特朗普预计将提名一位有更强宽松倾向的新任美联储主席,我们认为除非数据明显迫使,美联储缺乏主动转向鹰派的动力。

从技术形态观察,2025年黄金始终保持稳定的多头趋势,期间仅出现三次以“牛旗形”为特征的整理阶段――这类延续形态通常出现在长期上涨过程中。尽管持仓过度集中可能引发短期剧烈回调(类似去年3月至4月初股市的表现),但只要每次回调后买盘能在更高低点重新介入,趋势便有望延续。这一模式已在2024年末、2025年4月至8月以及10月至11月的行情中多次验证。

分析师Stephen Innes:一周上涨18%不是热情,而是压力

国际现货白银的表现可不像个绅士――无序推进,也没有遵守估值框架。今年将成为自1979年以来白银表现最强劲的一年,而那一年见证了伊朗革命、石油危机、两位数的通货膨胀、美元贬值、坦克开进阿富汗,以及亨特兄弟把白银市场变成了一个全球性的奇观。在平静的宏观环境下,不会看到这种价格行为。

某些结构正在发生变化。一周上涨18%不能说是热情,而是压力。这种走势在现代历史上只发生过两次,一次是在2011年的硬资产恐慌期间,另一次是在2021年零售驱动的供应紧缩期间。在此基础上,前一周是自金属热潮以来最强劲的一周,这不是一次性的头条交易。这是仓位与稀缺性的冲突。稀缺性不再是理论。去年市场已经出现了近1.5亿盎司的缺口,预计明年还会出现缺口。

更能说明问题的不是价格,而是等级。白银已悄然取代英镑,成为世界第11大最有价值的资产。是否完全相信期货和现货市场总市值的计算方式几乎无关紧要。资本看重的是规模,金属的重要性超过了货币。除非人们对纸质债权的信心受到侵蚀,否则这种情况很少发生。

衍生品市场正亮起警灯。最大的白银ETF的交易量在一个交易日内激增至近100亿美元,这种情况只在过去的高峰压力时期发生过。期权市场的声音甚至更大。深虚值(Deep Out-of-the-Money)白银看涨期权的隐含波动率是同类黄金看涨期权的两倍多。这表明,参与者并没有进行对冲;他们正在努力实现目标。在信用危机的初期,白银被视为一种新兴市场货币,而不是一种贵金属。

丹斯克银行:结构性牛市仍有支撑,2026年金价预期上调至...

2025年黄金展现出历史性强势,价格波动区间为1980年以来最大。其相对美元的优异表现已追平去年纪录,背后是结构性基本面的坚实支撑。资金流向趋于稳定,技术面完成仓位修正。供需层面,央行购金需求具备高度弹性,为市场提供持续支撑;同时ETF投资分流了珠宝市场的供应,而总体需求增速持续超越供给增速。基于此,我们将2026年金价预测上调至约4450美元,全年核心区间预计在3950-4950美元。白色金属同样前景积极。白银与铂金预计延续供需缺口,现货稀缺推高租赁利率,制约依赖租赁的工业用户;钯金则大致维持平衡。贵金属整体有望在黄金带动下延续强势。

不过,潜在风险不容忽视。黄金与风险资产相关性近期转正,若股市深度回调可能带来压力;我们对美联储2026年仅降息50基点的预期低于市场共识(约93个基点),构成货币政策逆风。地缘方面,若俄乌冲突通过谈判缓解,可能短期压制避险需求。更长期看,央行购金节奏也存在放缓可能。历史经验也提示,实物金价大幅上行后往往面临显着回调风险。整体而言,黄金在结构性支撑下仍具建设性前景,但投资者需关注货币政策、地缘局势及市场情绪变化带来的波动。

盛宝银行:2026年黄金不再是简单的对冲工具,而是碎片化世界的“避难所”

愈发接近2026年,虽然短期内可能存在较强的情绪分歧,但以下几种情景仍可能推动国际现货黄金再创新高,并迈向我们设定的2026年底5000美元的目标。顽固的通胀结合在增长放缓背景下的降息,将引发对类滞胀状况的担忧,从以往经历来看,这种环境有助于推升国际现货黄金的上行。与此同时,财政主导正日益成为一个重要主题,尤其是在美国,利息支付现已成为联邦预算中最大的项目之一。债务水平上升及对长期可持续性的质疑往往会增强对硬资产的需求。

对央行独立性的政治干预代表了另一个关键的上行风险。对于美联储可能面临压力、优先考虑增长或财政因素而非价格稳定的担忧,可能会削弱对法币的信心。历史案例来看,土耳其曾在通胀上升背景下过早降息导致货币疲软和预期脱锚,而这说明了为何市场对此类事态发展反应如此强烈。

虽然一定程度的地缘政治风险显然已计入价格,但当前的全球地缘冲突代表的是持续的不确定性输出,而非一次性冲击。这种环境本质上对黄金和其他硬资产的价格是有利的。任何较为重大的升级,无论是通过贸易、技术还是金融渠道,仍可能推动价格进一步加速。

黄金过去两年的表现不仅仅反映了有利的宏观周期。它标志着全球金融体系正在经历更深层次的转型,其中信任、多元化和韧性已变得与收益率和增长同等重要。随着我们迈入2026年,黄金不再仅仅是对冲通胀或利率下降的工具,在一个以碎片化、财政压力和地缘政治不确定性为特征的世界中,它正日益成为基石资产。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy