СЗЕМКРіЎРРЗй

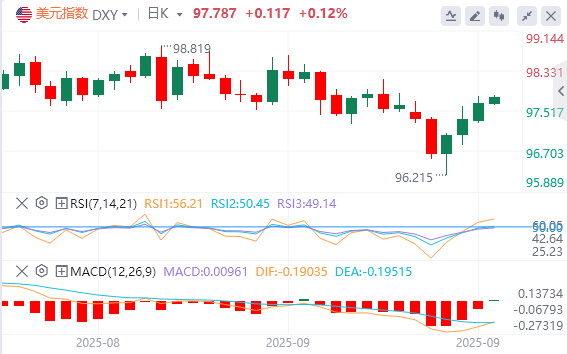

ЙПЦЬОеЈ¬ГАФЄЦёКэСУРш·ґµЇКЖН·Ј¬ІўФЪГАЕМЗ°Т»¶ИХЗЦБ97.81µДИХДЪёЯµгЈ¬ЅШЦБДїЗ°Ј¬ГАФЄ±ЁјЫ97.78ЎЈ

Нв»гКРіЎ»щ±ѕГжЧЫКц

ГА№ъЦЪТйФєНЁ№эµД№ІєНµіІ¦їо·Ё°ёФЪІОТйФєОґ»сНЁ№эЈ»ОЄ№ж±ЬХюё®НЈ°ЪЈ¬ГА№ъ»бГсЦчµіБмРдТЄЗуѕЎїмУлМШАКЖХ»бГжЎЈ

ГАБЄґўАнКВГЧАјЈєИПОЄОґАґјёёцФВЅ«јМРшЅµПўЈ¬Ѕ«Е¬Б¦Лµ·юЖдЛыХюІЯЦЖ¶ЁХЯёьїмµШЅµПўЈ»ГчДб°ўІЁАыЛ№БЄґўЦчПЇїЁКІїЁАыЈєЅсДкФЩЅµПўБЅґОКЗєПККµДЎЈ

ГА№ъКЧПЇґу·Ё№ЩТЄЗуГАБЄґўАнКВївїЛФЪ9ФВ25ИХЗ°»ШУ¦МШАКЖХЎЈ

ГАГЅЈєМШАКЖХЦЬ¶юЅ«Ул°ўАІ®№ъјТБмµјИЛ»бОоЈ¬ЙММЦјУЙіНЈ»рЎЈ

Е·ЦЮСлРРРРі¤АјУµВЈєЕ·ЦЮСлРРТСѕґпµЅБЛНЁХНДї±кЈ¬µ«І»И·¶ЁРФТАИ»ґжФЪЈ»№ЬОЇScicluna:µ±З°АыВКЛ®ЖЅККТЛЈ¬СлРРУРДЬБ¦У¦¶ФПВРР·зПХЈ»№ЬОЇЛ№НјДЙАЛ№Јєµ±З°АыВКґ¦УЪБјєГѕщєвЧґМ¬Ј¬ОЮРиЅшТ»ІЅїнЛЙЎЈ

ИХ±ѕСлРРО¬іЦАыВКІ»±дЈ¬БЅОЇФ±МбТйјУПў25ёц»щµгЈ»Жф¶ЇETFіцКЫјЖ»®Ј¬ГїДкјхіЦ№жДЈґп3300ТЪИХФЄЎЈ

»ъ№№№Ыµг»гЧЬ

·ЦОцК¦Aayush JindalЈєЕ·ГАИфКХЕМЖуЙПёГЛ®ЖЅЈ¬їЙДЬїЄЖфОИІЅ·ґµЇРРЗй

4РЎК±НјАґїґЈ¬Е·ГАТСµшЖЖ1.1820єН1.1800Ц§іЕО»Ј¬ІўЅшТ»ІЅµшґ©ґУ1.1658°Ъ¶ЇµНµгЦБ1.1918ёЯµгµДЙПРРЗчКЖµД50%міІЁДЗЖх»Ші·О»ЎЈДїЗ°Ј¬Е·ГАХэУЪ1.1780ПВ·ЅЅшРРХыАнЎЈПВРР·ЅГжЈ¬№ШјьЦ§іЕО»УЪ1.1720Л®ЖЅУл4РЎК±100ЦЬЖЪѕщПЯЈЁємЙ«Ј©ЦШєПЎЈ

Нј±нПФКѕЈ¬ЦШТЄїґХЗЗчКЖПЯЦ§іЕИФУРР§ЧчУГУЪ1.1720ёЅЅьЈ¬ёГО»ЦГЅУЅьЙПКцЙПРРЗчКЖµД76.4%міІЁДЗЖх»Ші·О»ЎЈПВТ»№Шјь№ЫІмЗшУтїЙДЬО»УЪ1.1680ёЅЅьУл4РЎК±200ЦЬЖЪѕщПЯЈЁВМЙ«Ј©Ѕ»»гґ¦ЎЈ

ЦчТЄЦ§іЕ»тјыУЪ1.1650Л®ЖЅЎЈИфУРР§µшЖЖёГО»ЦГЈ¬їЙДЬјУѕзЕЧС№ІўНЖ¶ЇЕ·ГАПВМЅ1.1565ЎЈЙПРР·ЅГжЈ¬Е·ГАіхІЅЧиБ¦О»УЪ1.1780Л®ЖЅёЅЅьЎЈ

¶аН·ГжБЩµДµЪТ»ёцЦШТЄХП°Ѕ«ФЪ1.1800№ШїЪЎЈИфИХПЯКХЕМіЙ№¦ХѕЙПёГЛ®ЖЅЈ¬їЙДЬїЄЖфОИІЅ·ґµЇРРЗйЎЈґЛЦЦЗйїцПВЈ¬Е·ГА»тЙП№Ґ1.1840Ј¬Н»ЖЖєу¶аН·Дї±кїЙЦёПт1.1880ЗшУтЎЈЅшТ»ІЅЙПРРФтїЙДЬНЖ¶ЇІвКФ1.1920ёЯО»ЎЈ

·ЁРЛТшРРЈєФ¤јЖИХ±ѕСлРРЅ«УЪ10ФВјУПўЈ¬µ«ґЛХ№НыГжБЩБЅґу·зПХ

ФЪИХ±ѕСлРРґЛґОѕцТйЦРН¶іц·ґ¶ФЖ±µДМпґеЦ±КчЈ¬ФЪИҐДк12ФВµД»бТйЙПТІФшіЦТмТйЈ¬ХвТ»Д»БоИЛјЗТдУМРВЎЈ¶шѕНФЪДЗґОН¶Ж±ЅцЅцТ»ёцФВєуЈ¬ИХ±ѕСлРР±гЧціцБЛјУПўѕц¶ЁЎЈОТГЗИПОЄИХ±ѕСлРРИфТЄФЪ10ФВјУПўЈ¬ТФПВЛДёцТтЛШЦБ№ШЦШТЄЈє1)¶ЁУЪ10ФВ1ИХ·ўІјµДИХ±ѕСлРР9ФВ¶М№ЫµчІйРиПФКѕЦЖФмТµѕ°ЖшЕР¶ПЦёКэЈЁDIЈ©ОґіцПЦПВ»¬Ј¬УИЖдКЗЖыіµРРТµѕ°ЖшЕР¶ПЦёКэЈ»2)ФЪ10ФВ6ИХµД·ЦРРРРі¤»бТйЙПЈ¬ИХ±ѕСлРРРи»сµГИ·ФдРЕПўЈ¬Ц¤ГчМШАКЖХ№ШЛ°ХюІЯµДёєГжУ°ПмУРПЮЈ»3)ЧФГсµіЧЬІГСЎѕЩЈЁ10ФВ4ИХЈ©єуЧйЅЁµДРВДЪёуРиІ»ЕЕівИХ±ѕСлРРјУПўЈ»4)ГАБЄґўїЙДЬФЪ10ФВД©µДFOMC»бТйЙПЅµПўЎЈ

КЧПИЈ¬Ф¤јЖИХГА№ШЛ°РТйЅ«К№GDPКЬµЅµДёєГжіе»чјхЙЩЦБЙЩ0.2%ЎЈ№ШЛ°¶ФИХ±ѕGDPµДЦ±ЅУёєГжУ°ПмФЪМёЕРЗ°єу»щ±ѕ±ЈіЦІ»±дЈЁ-0.37%ЦБ-0.34%Ј©ЎЈµ«ИфјЖИл¶ФЖыіµРРТµµДјдЅУУ°ПмЈЁёГРРТµіРµЈБЛЧоСПЦШµДТзіцР§У¦Ј©Ј¬GDPКЬµЅµДНПАЫУРНыјхЗбЎЈґЛНвЈ¬ИХ±ѕіµЖуФЪГА№ъµДјЫёсѕєХщБ¦ТІїЙДЬРЎ·щМбЙэЎЈЛжЧЕИХГА№ШЛ°МёЕР»щ±ѕВд¶ЁЈ¬Ф¤јЖИХ±ѕіµЖуЅ«ЦШРВЙуКУ¶ЁјЫІЯВФЈ¬ОґАґїЙДЬЙПµчјЫёсЎЈµ«РиЧўТвЈєИХ±ѕіµЖуФЪГАПъКЫіµБѕЦРЅц15%ГжБЩ25%№ШЛ°ЈЁГА№ъіµЖуОЄ30%Ј©Ј¬ЗТИХЖу±ѕµШ»ЇЙъІъВККЗµВЖуµДБЅ±¶Ј¬ТтґЛХЗјЫ·щ¶ИїЙДЬУРПЮЈ¬іцїЪ·Е»єіМ¶ИТІ»бКЬПЮЎЈёьЦШТЄµДКЗЈ¬Ф¤јЖЧК±ѕЦ§іцєНРЅЧКФці¤µД·Е»є·щ¶ИЅ«їЙїШЎЈЛдИ»І»И·¶ЁРФФцјУ»бТЦЦЖЖуТµѕцІЯЈ¬µ«№ШЛ°РТйїЙЅµµНІ»И·¶ЁРФЈ¬»єЅвЧК±ѕЦ§іцєНРЅЧКФці¤µДПВРРС№Б¦ЎЈЦµµГЧўТвµДКЗЈ¬ГіТЧХюІЯІ»И·¶ЁРФЦёКэµД7ИХТЖ¶ЇѕщЦµТС»ШВдЦБ1ФВЛ®ЖЅЎЈ

БнТ»·ЅГжЈ¬ТСРыІјІОСЎЧФГсµіЧЬІГµДёЯКРФзГзґЛЗ°ѕЩРРјЗХЯ»бЎЈёЯКРФзГзЛдТФ·ґ¶Ф»х±ТЅфЛхЧЕіЖЈ¬µ«±ѕґОјЗХЯ»бОґѕНґЛ·ў±нМШ±рЖАВЫЎЈїјВЗµЅЖдТС·ЕЖъґЛЗ°Ѕ«КіЖ·Пы·СЛ°ЅµЦББгµДМб°ёЈ¬ЛэОґ±Ш»бИзТФНщ°гГчИ··ґ¶Ф»х±ТЅфЛхЎЈ

ЧоєуЈ¬ГАБЄґўХюІЯ¶ЇПтЦµµГ№ШЧўЎЈ±ѕЦЬ·ўІјµД9ФВFOMCУл»бХЯѕјГФ¤ЖЪёЕТЄЈЁSEPЈ©ПФКѕЈ¬ЅсДкЅµПў75ёц»щµгµДФ¤ІвХј±ИЙПЙэЎЈµ«ИфЕЕіэТ»О»Ф¤ІвЅµПў150»щµгµДУл»бХЯЈЁїЙДЬОЄРВИОГьµДГЧАјЈ©Ј¬ЖдУаУл»бХЯ№ЫµгИФґжПФЧЕ·ЦЖзЈє9ИЛФ¤ІвЅµПў50»щµг»тёьЙЩЈ¬9ИЛФ¤ІвЅµПў75»щµгЎЈХв±нГчёщѕЭ10ФВД©З°·ўІјµДАН¶ЇБ¦КРіЎєНОпјЫКэѕЭЈ¬ГАБЄґўґжФЪ10ФВІ»ЅµПўµДїЙДЬРФЎЈ

ОТГЗґЛЗ°Ф¤ІвИХ±ѕСлРРЅ«УЪ10ФВјУПўЈ¬µ«ґЛХ№НыГжБЩБЅґу·зПХЈєТ»КЗёЯКРФзГзµ±СЎЧФГсµіРВЧЬІГЈ¬¶юКЗГАБЄґўТтѕНТµПВРР·зПХјУѕз¶ш±»ЖИФЪ10ФВЅµПўЎЈ

·ЁРЛТшРРЈєХвТ»ПЦПу±нГчГА№ъС§ХЯ¶ФГА№ъѕјГїЙДЬ№эУЪАЦ№Ы

·ЁРЛТшРР·ЦОцК¦Kit Juckes±нКѕЈ¬ѕЎ№ЬГжБЩАН¶ЇБ¦¶МИ±єНѕНТµЖЈИнОКМвЈ¬ГА№ъГсЦЪИФ¶ФѕјГј°ГАФЄЧЯКЖіЦАЦ№ЫМ¬¶ИЎЈХвЦЦѕЦГжУл1969ДкµДѕјГЗ°ХЧѕЄИЛПаЛЖЈ¬БоИЛІ»°ІЎЈЧтИХОТУлЖдЛы·ЦОцК¦МЅМЦГАФЄЗ°ѕ°К±Ј¬ЛыГЗЦёіцЕ·ГАѕјГС§јТУлЖАВЫИЛКїµД№ЫµгХэіцПЦПФЧЕ·ЦЖзЈєГА№ъС§ХЯ¶ФѕјГФці¤Ф¤ЖЪИХЗчАЦ№ЫЈ¬¶шІї·ЦЕ·ЦЮН¬РРФтіЦІ»Н¬їґ·ЁЎЈЅрИЪ»ъ№№2026ДкGDPФ¤ІвµчІйµДЦРО»КэФ¤ЖЪОЄ1.7%Ј¬¶ш·ЁРЛТшРР1.3%µДФ¤ІвГчПФµНУЪёГЛ®ЖЅЎЈ»ЁЖмЎўД¦ёщґуНЁЎўё»№ъТшРРєНЅЬё»ИрµИ»ъ№№ФтёшіцБЛёЯУЪЦРО»КэµДФ¤ІвЈ¬ХвЦЦ·Ц»ЇИ·КµґжФЪЎЈµ±З°ГА№ъѕјГФці¤Ф¤ЖЪіКПЦёґЛХМ¬КЖЈ¬µ«ГАФЄЦёКэИґОґјы·ґµЇЈ¬Нј±нЗеОъЅТКѕБЛХвЦЦ±іАлПЦПуЎЈ

ЛжєуОТЧўТвµЅ°ў¶ыІ®МШЎ¤°®µВ»ЄЧИµДЧоРВСР±ЁЈ¬±Ёёж°ьє¬¶аЧйНј±нЈ¬ЖдЦРКЧХЕёґЦЖБЛДВµП№«Лѕ»щУЪ»ъЖчС§П°№№ЅЁµДГА№ъѕјГЛҐНЛёЕВКЦё±кЎЈёГЦё±кјґЅ«ґҐ·ўємЙ«ѕЇ±ЁЈ¬ПФКѕµ±З°РОКЖУл1969-1970ДкѕјГЛҐНЛЗ°П¦ёЯ¶ИПаЛЖЎЈПЦЅЧ¶ОГА№ъѕјГКЬАН¶ЇБ¦¶МИ±ЦЖФјФці¤іЩ»єЈ¬Н¬К±ГжБЩ№ШЛ°Тэ·ўµДНЁХННюРІЎЈИфКµјККХИлФвКЬіе»чЈ¬ОґАґѕЦКЖїЙДЬ¶с»ЇЈ»¶шИфГА№ъЅшїЪЙМіЦРшПы»Ї№ШЛ°іЙ±ѕ¶ш·ЗЧЄјЮПы·СХЯЈ¬ѕЦКЖ»тєГЧЄЎЈѕЎ№ЬЎ°ГА№ъИЛ±ИЕ·ЦЮИЛёьАЦ№ЫЎ±ТСіЙіВґКАДµчЈ¬µ«µ±ПВ»тРнХэКЗИзґЛЎЈДїЗ°ГАФЄµшКЖТСФЭ»єЈ¬КРіЎФЩ¶ИПЭИл¶ФГїёцѕјГКэѕЭµД№э¶ИЅв¶БЦ®ЦРЎЈ

ёЯКўЈєЕ·ЦЮСлРРµДЅµПўЦЬЖЪПЦТСЅбКш

ФЪЕ·ФЄЗшЈ¬ОТГЗФ¤јЖ2025ДкКµјКGDPН¬±ИФцЛЩЅ«ґп1.2%ЈЁѕЎ№ЬГжБЩГА№ъјУХч№ШЛ°µДУ°ПмЈ©Ј¬µ«ГіТЧПа№ШµДФці¤ЧиБ¦Ѕ«ФЪГчДкјхИхЎЈФ¤јЖµЅ2025ДкµЧєЛРДНЁХНВКЅ«ЅµЦБ2.0%Ј¬Хв·ґУііц·юОсНЁХНЅшТ»ІЅЅµОВЎўРиЗуЧЯИхЈ¬ТФј°ГА№ъјУХч№ШЛ°±іѕ°ПВ№©У¦№эКЈґшАґµДОВєННЁЛхР§У¦ЎЈ

ОТГЗИПОЄЕ·ЦЮСлРРµДЅµПўЦЬЖЪПЦТСЅбКшЈ¬µ«іЦРшґжФЪµДГіТЧЅфХЕѕЦКЖИФЅ«К№ОТГЗµД»щПЯФ¤ІвГжБЩПВРР·зПХЎЈ

ЈЁСЗ»гНш±ајЈєБЦС©Ј©

ГвФрЙщГчЈє±ѕОДХВЅцґъ±нЧчХЯёцИЛ№ЫµгЈ¬І»ґъ±нСЗ»гНшБўіЎЈ¬СЗ»гНшЅцМṩРЕПўХ№КѕЖЅМЁЎЈ

ёь¶аРРЗй·ЦОцј°№гёжН¶·ЕєПЧчјУОўРЕ: hollowandy