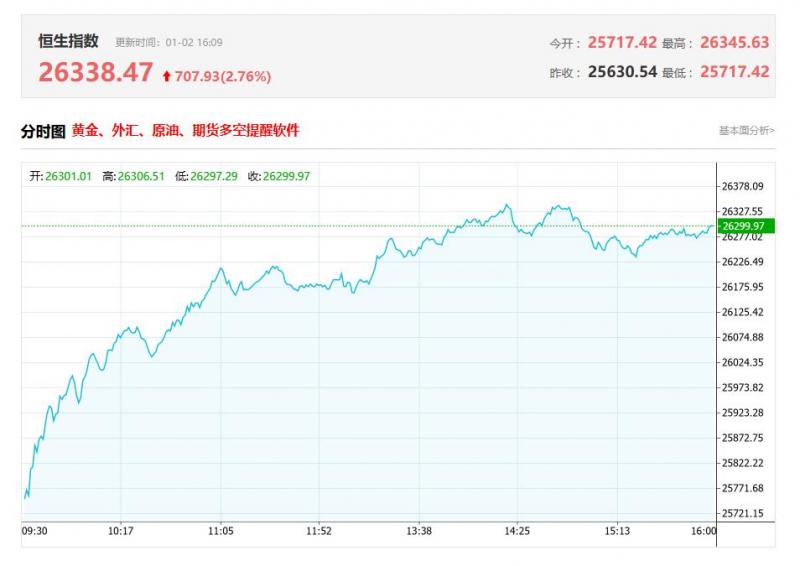

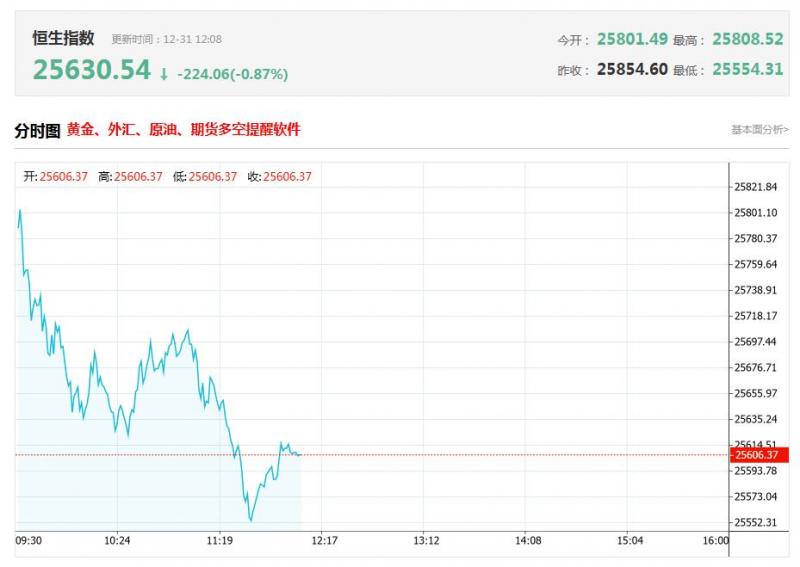

本周香港股市:恒生指数突破两万六关口,恒生科技指数大涨4%。截至收盘,恒生指数涨2.76%或707.93点,报26338.47点,全日成交额为1408.64亿港元;恒生国企指数涨2.86%,报9168.99点;恒生科技指数涨4%,报5736.44点。国泰海通表示,展望后市,美联储如期降息并超预期扩表或阶段性降低投资者的政策不确定性与市场博弈性,全球权益和大宗商品或仍有表现机会,建议1月超配风险资产。

蓝箭航天IPO获受理,商业航天概念股全线爆发;机器人概念股、SaaS概念股表现其那个是;科网股今日回暖,带动恒生科技指数涨超4%,阿里巴巴、腾讯均涨超4%;有色股亦涨幅居前,多股涨幅超3%;受2026年以旧换新政策利好影响,家电及消费电子表现亮眼;半导体、大金融板块亦获资金追捧。

本周港式市场表现

一、商业航天概念股全线暴涨

截至收盘,中国技术集团(01725)涨42.86%,报1港元;亚太卫星(01045)涨34.53%,报3.74港元;金风科技(02208)涨20.95%,报16.22港元;航天控股(00031)涨0.71港元。2025年12月31日,蓝箭航天科创板IPO申请获受理,成为科创板第五套上市标准扩围以来首家IPO获受理的公司。而据不完全统计,目前已有至少10家商业航天企业开启IPO进程,5家主营业务为运载火箭。上述趋势也或标志着国内商业航天投资领域“退出路径”逐渐清晰,有望进一步从科技叙事转向商业闭环。

二、芯片股涨幅居前

截至收盘,华虹半导体(01347)涨9.42%,报81.3港元;中芯国际(00981)涨5.11%,报75.1港元;上海复旦(01385)涨4.24%,报47.24港元;晶门半导体(02878)涨3.53%,报0.44港元。华虹半导体发布多份公告表示,公司拟斥资82.7亿元人民币收购华力微电子股权。中芯国际近期也表示,拟约406.01亿元收购中芯北方49%股权。银河证券指出,2025年12月半导体板块在产业链涨价潮、AI需求持续以及国产替代逻辑强化的共同驱动下,走出一轮结构性行情。在外部环境背景下,供应链安全与自主可控是长期趋势。

三、 机器人概念股延续近期涨势

截至收盘,力劲科技(00558)涨6.34%,报3.52港元;金力永磁(06680)涨4.5%,报19.28港元;三花智控(02050)涨4.49%,报40.04港元;德昌电机控股(00179)涨4.31%,报31港元。银河证券发布研报称,特斯拉Optimus第三代机器人预期2026年发布,预计明年量产数万台,近期产业链交流频繁,量产、定价、审厂定点等确定性事件临近。该行认为,特斯拉机器人的量产离不开国产供应链,建议积极关注前期深度参与特斯拉机器人及具备量产储备的产业链标的。

四、SaaS概念股强势上涨

截至收盘,百融云-W(06608)涨9.91%,报12.75港元;金蝶国际(00268)涨6.47%,报14.15港元;迈富时(02556)涨5.83%,报37.06港元;中软国际(00354)涨4.02%,报5.17港元。Meta以数十亿美元收购Manus开发方。东吴证券指出,Meta用数十亿美元买单,等于给Agent的重新定价,市场资金更可能向有真实场景、可落地交付与持续订阅收入的标的聚集。东北证券发布研报称,关注传统SaaS向Agent化的范式转移。掌握核心行业数据资产的垂直软件巨头(如CRM、法律软件、工业管理系统)正通过Agent重构工作流。这种转变将AI从边缘插件变为底层的生产力引擎,显著提升研发与运营效率,承接算力基建后的最大红利。

五、家电及消费电子今日表现亮眼

截至收盘,创维集团(00751)涨10.45%,报5.18港元;美的集团(00300)涨5.12%,报89.3港元;比亚迪电子(00285)涨4.88%,报35.28港元;舜宇光学(02382)涨3.66%,报67.95港元。国家发展改革委、财政部于12月30日联合发布《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》。国投证券发布研报称,家电以旧换新政策如期延续,新政策优化了支持范围、补贴标准和实施机制,预计国内家电消费将保持稳健表现,具有研发、渠道和品牌优势的白电、黑电企业将更受益于新政策。大同证券发布研报称,综合来看,未来的手机市场增长将更加依赖于突破性的技术创新和有效的市场刺激政策。

本周港股市场盘点

一、壁仞科技(06082)首日挂牌上市。截至收盘,涨75.82%,报34.46港元

根据招股书,壁仞科技专注于开发GPGPU芯片及基于GPGPU的智能计算解决方案以提供AI所需的基础算力。壁仞科技已成功开发并量产了BR106及BR110两款芯片,并推出了性能更高的BR166芯片产品,目前已于2025年开始量产。除现有成熟产品组合外,壁仞科技亦计划推出基于第二代架构开发的下一代旗舰数据中心芯片BR20X及BR30X系列。

二、美图公司(01357)完成向阿里发布可转债。截至收盘,涨6.14%,报7.43港元

美图宣布已向阿里巴巴发行2.5亿美元可转债。若所有可换股债券悉数转换,阿里巴巴将持有美图6.82%的股份,成为其第三大股东。大摩预期美图与阿里巴巴的合作将进一步深化,尤其在电子商务设计领域可产生强大的协同效应。值得注意的是,中国证监会官网信息显示,国产GPU四小龙之一的燧原科技已完成IPO辅导工作,而美图为其第十四大股东。

三、力勤资源(02245)A股IPO获受理。截至收盘,涨8.67%,报24.82港元

力勤资源公布,公司已就建议A股发行向深交所提交包括A股招股说明书(申报稿)在内的申请材料,并已于2025年12月31日收到深交所就公司建议A股发行的申请出具的受理通知书。据悉,力勤资源目前已覆盖镍矿贸易、冶炼生产、设备制造和销售等完整产业链环节。国盛证券认为,印尼控量稳价决心不容忽视,看好镍价加速筑底回升。

市场机构观点预测

一、银河证券:料内地半导体板块迎结构性行情 受涨价潮及国产替代逻辑强化驱动

银河证券发布半导体行业研报称,SEMI(国际半导体设备与材料协会)预测,2025年全球半导体制造设备市场规模将再创新高,同比增长13.7%至1330亿美元。在AI和HBM需求的推动下,2026年半导体制造设备市场规模将再度增长至1450亿美元。内地储存大厂扩产加速,国产设备在核心工艺环节迎来机遇,份额提升预期增强。该行指,内地模拟芯片设计板块逐渐结束沉寂,多家海外龙头释放涨价信号。同时,AI服务器电源芯片和高阶智驾芯片等需求爆发,行业或将迎来周期性反转。从国内市场来看,海外市场的价格提升将为国产芯片创造更多的导入机会,并一定程度上修复毛利率。

二、里昂:料新一轮汽车补贴有利于15万元人币车型 释放消费者需求

里昂发布研报称,2025年最后一星期,内地汽车订单按周大致持平。该行预期2026年第一季的汽车销售将受惠于补贴政策延续及农历新年前的传统需求。监管当局言论反映,刺激消费将成为2026年的首要任务,并将继续拨出资金支持汽车以旧换新,补贴金额会按车价百分比计算。该行预计有关措施将对价格约15万元人民币的车型产生正面影响,对低价车型的影响则属中性,同时会进一步推动新能源汽车持续向高端化转型。整体而言,该行认为补贴政策延续有助于释放2025年第四季至2026年第一季期间消费者犹豫不定的需求。

三、交银国际:“十五五”开局定调 1月研选股一览

交银国际发布研报称,内地“十五五”开局定调,市场步入政策验证与盈利修复期。定价权结构演变,新核心资产吸引长线回流。1月重点关注三大变量:1)“十五五”首批重大项目与增收政策细则;2)海外流动性;3)春节长假前的消费数据与季节性流动性。该行建议,行业配置聚焦“内需重构”与“出海韧性”,进攻与防御并重。该行1月研选的股份包括:置富产业信托(00778)、英伟达(NVDA.US)、禾赛-W(02525)、三生制药(01530)、伊利股份(600887.SH)、协鑫科技(03800)。

(亚汇网编辑:书瑶)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy