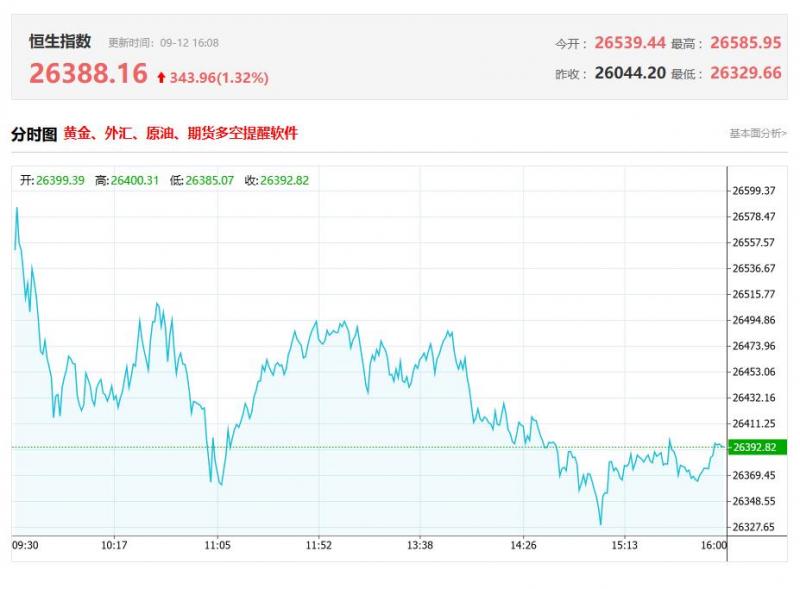

本周香港股市:恒生指数涨1.16%或301.84点,报26388.16点,全日成交额为3207.34亿港元;恒生国企指数涨1.13%,报9364.94点;恒生科技指数涨1.71%,报5989.27点。全周来看,恒指累涨3.82%,国指累涨3.4%,恒科指累涨5.31%。招商证券(香港)策略团队认为,随着供需格局改善,中国经济周期有望迎来景气拐点。科技产业的资本开支和研发投入将逐步转化为企业盈利,成为新的增长引擎。在美联储降息预期升温的背景下,南向资金和外资有望持续流入港股市场。港股作为全球估值洼地,在未来基本面改善、盈利预期上修、估值修复的带动下,中长期上行可期。大型科技股悉数走高,报道称阿里、百度使用自研芯片训练AI模型?,百度涨8%,阿里涨超5%;快手、腾讯均张超2%。市场进一步押注美联储9月降息,有色金属股涨幅居前;创新药再迎利好,医药股多数反弹,药捷安康飙升77%续创新高;民办高教股尾盘拉升,宇华教育升43%;内房股、AI概念、机器人概念股等表现亮眼。另一边,部分稳定币概念、苹果概念股走势疲软。

本周港式市场表现

一、有色金属股表现亮眼

中国铝业(02600)涨7.32%,报7.62港元;江西铜业股份(00358)涨7.07%,报26.96港元;灵宝黄金(03330)涨7.07%,报18.18港元;中国宏桥(01378)涨7.02%,报26.84港元。美国8月CPI同比增长2.9%,8月核心CPI同比增长3.1%,大体符合预期,强化了市场对美联储降息的押注。中信证券研报称,未来数月美国总体CPI同比增速可能将在3%附近徘徊,维持美联储年内将连续降息三次各25bps的预测,降息交易应该是近期比较明朗的主线。工银瑞信基金认为,有色金属等大宗商品2025年以来价格持续上涨。随着降息预期进一步升温,流动性宽松的提振,叠加“金九银十”旺季来临,有色金属板块高景气有望延续。

二、医药股多数反弹

截至收盘,诺诚健华(09969)涨14.09%,报19.19港元;和黄医药(00013)涨11.2%,报28港元;再鼎医药(09688)涨7.43%,报26.04港元;康方生物(09926)涨6.11%,报135.5港元。国家药监局提出,进一步优化创新药临床试验审评审批工作。对符合要求的创新药临床试验申请,在受理后30个工作日内完成审评审批。该通道支持国家重点研发品种,鼓励全球早期同步研发和国际多中心临床试验,服务临床急需和国家医药产业发展。此外,日前一则海外利空传闻突袭创新药。汇丰认为,该事件短期情绪冲击将大于实际损害,禁止专利交易在技术上难以实现。当下全球大药企面临专利悬崖风险,急需中国优质资产补强产品管线,全球大型制药公司已对此项行政命令进行了游说反对。

三、内房股集体上涨

截至收盘,远洋集团(03377)涨13.07%,报0.173港元;融创中国(01918)涨8.72%,报1.87港元;龙光集团(03380)涨6.86%,报1.09港元;碧桂园(02007)涨6.45%,报0.66港元。近期北上深等一线城市均落地优化限购政策。交银国际指出,8月楼市以公积金政策和松绑政策为主。一系列政策通过扩大公积金使用范围、进一步放开限购、减轻租购负担等方式,持续激发市场活力。预计9月迎来传统营销旺季,房企较大机会加快推盘节奏和加大折扣力度,核心一线城市放宽限购利好政策出台,在逐步修复下,市场活跃度有望迎来阶段性回升。

四、云计算概念延续涨势

截至收盘,万国数据-SW(09698)涨15.67%,报38.82港元;阿里巴巴-W(09988)涨5.44%,报151.1港元;金蝶国际(00268)涨3.18%,报16.87港元。9月9日,甲骨文发布了2026财年第一季度财报,披露在该季度新增了3170亿美元未来合同收入。9月10日有媒体报道,OpenAI据悉已签署一项协议,将在大约五年内向甲骨文购买价值3000亿美元的算力。此外,阿里巴巴公告,计划发行一笔本金总额约32亿美元的零息可转换优先票据,该票据将于2032年9月15日到期,为无的优先债务。计划发行32亿美元“零息可转债”,其中约80%用于增强云基础设施 ,包括扩建数据中心、技术升级和优化服务。

五、 药捷安康-B(02617)再创新高,截至收盘,涨77.09%,报192.5港元

药捷安康近日公布,公司核心产品替恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌II期临床试验,已于2025年9月10日获得了中国国家药品监督管理局的临床默示许可。

本周港股市场盘点

一、恒大物业(06666)复牌大涨,截至收盘,涨20.65%,报1.11港元

9月11日晚,恒大物业公告,透露中国恒大的清盘人已收到针对该公司的非约束性收购意向。针对传闻指竞购方包括中国海外集团及华润集团子公司,财联社报道称,华润置地)相关负责人称,消息不属实,而接近中国海外的人士也表示,消息是假的。

二、巨星传奇(06683)放量大涨,截至收盘,涨13.15%,报12.56港元

据媒体报道,巨星传奇和宇树科技共同打造的“巨星狗”,将于9月13日在上海旅游节开幕式花车巡游首次公开亮相。报道指,“巨星狗”是明星IP、潮玩、科技的融合体,具备陪伴功能与社交属性。

三、长飞光纤光缆(06869)股价回落,截至收盘,跌5.32%,报50.75港元

摩根士丹利最新研报表示,光模块行业的基本面利好已被广泛知晓并充分反映在股价中,建议投资者在市场情绪高涨时适度获利了结。值得注意的是,长飞光纤H股年初至今涨幅高达3.2倍。该公司今年上半年实现营业收入63.85亿人民币,同比增加19.4%;纯利2.96亿元,下滑21.7%。

四、创维集团(00751)尾盘飙升逾28% 公司近期否认私有化猜测 创维光伏已成第二增长曲线

创维集团(00751)尾盘飙升逾28%,截至发稿,涨26.12%,报4.78港元,成交额4.32亿港元。消息面上,9月8日,创维集团尾盘放量飙升逾34%,引发市场对于公司即将私有化的猜测。当日创维集团向上证报表示,目前没有私有化的规划。值得注意的是,创维集团上半年实现营业收入362.64亿元人民币,同比上涨20.3%。其中,新能源业务收入达到138.01亿元,同比大幅增长近54%,占集团总营收比例提升至38%。创维光伏已成为创维集团第二增长曲线。

五、美中嘉和(02453)反弹超5% 过去4日股价跌三成 控股股东计划增持公司股权

美中嘉和(02453)反弹超5%,该股9月8日起正式被剔除港股通,过去四个交易日股价累跌超三成。截至发稿,涨5.57%,报3.22港元,成交额770.41万港元。消息面上,美中嘉和今早公布,公司获公司控股股东Concord Medical Services Holdings Limited(CCM)告知,CCM计划于本公告起计12个月内增持公司股权。公司已获告知,为进行增持,CCM将透过其附属公司以自有资金于公开市场进行增持,具体增持交易将根据规则及时披露。公告指,增持计划旨在巩固CCM的控股地位,提高CCM的持股比例,并向市场传递控股股东对集团未来前景及长远发展充满信心的积极信息。

市场机构观点预测

一、星展:上调恒指12个月目标至28000点 乐观情景下可达30500点

星展发布研报称,港股于9月以来累涨4.5%,再度刷新今年以来高位,尽管个别公司业绩分化及内地通缩忧虑未消,但受到主要由人工智能、电池及生物科技等少数板块领涨。南下资金流入加,主因A股于急升后回调,加上报道指监管出手降温,A股升势暂歇。展望未来,该行重申对港股的长期乐观看法,尽管短期或有获利回吐压力,地缘政治消息亦或重现。虽然企业中期业绩带来轻微盈利下调,但恒指估值在流动性带动的全球升市中变得更具吸引力。各行业持续的反内卷行动,亦有助稳定市场对宏观经济的预期。香港流动性虽略趋紧,但美国PPI意外下滑及就业数据转弱,令市场预期年内会有更多减息。长期而言,香港IPO活跃,有助改善市场结构,继续吸引全球长线增长型投资者。

二、野村:对中国股票维持策略性增持看法 看好半导体及AI股

野村上调MSCI亚太除日本指数及MSCI中国指数目标价。基本情境下,野村对MSCI亚太除日本指数今年底目标为816点,较原先772点上调5.7%,明年底目标为901点。而对MSCI中国指数今年底及明年底的最新目标价为80点及90点。不过,该行预计从现在到2025年底,指数或出现小幅下跌,中期而言,考虑到明年盈利正增长,仍有上涨机会。野村认为亚洲的估值过高,但尚未出现泡沫。野村指,市场正出现许多正面发展,包括(1)关税总体风险显著降低,美国贸易政策的确定性不断增加;(2)中美关系保持稳定,认为这属重大利好,令市场重新评估内地和香港股票的风险溢价;(3)人工智能及科技主题继续走高;(4)美联储减息预期已成定局,尽管劳动力市场疲软,市场预期美国经济将避免全面衰退。该行认为,任何生产力提升以及AI革命带来的成本削减前景都可能对企业盈利利好,即使这对劳动市场是负面;(5)韩国价值提升计划预计将取得进展,从而重估评级。

三、浙商证券维持腾讯(00700)“买入”评级 认为新游戏《三角洲行动》会超市场预期

浙商证券研报指,市场认为腾讯(00700)游戏和广告业务均进入成熟期,且腾讯游戏2024年基数较高,公司业绩较难实现超越行业平均的增长。该机构认为新游戏《三角洲行动》会超市场预期,原因有:1)“搜打撤”为当前时间点经过验证的成熟游戏品类,且流行时间不久,玩家新鲜感仍强,未来该品类有望长青;2)《三角洲行动》目前已“出圈”,如同过往的《王者荣耀》和“打瓦(即《瓦罗兰特》)”一样,已经具备社交属性,玩家粘性更高;3)《黑神话:悟空》带起的一波硬件升级,如PC和主机的购买,有望进一步增强游戏粘性。

四、东吴证券(香港)维持同道猎聘(06100)增持评级 料业绩将随招聘市场需求回暖而改善明显

东吴证券(香港)研报指,同道猎聘(06100)上半年实现营业收入9.4亿元,同比下降7.6%;毛利润7.3亿元,同比下降8.1%;归母净利润0.8亿元,同比增长77.1%;经调整经营利润1.2亿元,同比增长32.7%。公司C端累计用户达1.11亿,同比增长10.5%,用户基础持续夯实;受统计口径调整影响,C端付费用户同比下降12%至4.76万。B端方面,公司累计验证企业超143万,同比增长4.8%,印证公司中高端招聘领域稀缺地位。另外,公司上半年经营利润率达11.5%,同比提升约4.3pct,预计公司未来将继续优化内部运营以推动利润健康增长。

五、浦银国际:首次覆盖地平线机器人-W(09660)和黑芝麻智能(02533) 均予“买入”评级

浦银国际发布研报称,首次覆盖智驾芯片行业,给予超配评级;首次覆盖地平线机器人-W(09660)和黑芝麻智能(02533),均给予“买入”评级,目标价分别为12港元和21.4港元。随着新能源汽车行业发展进入下半场,智能辅助驾驶成为汽车智能化的一项核心功能。智驾芯片作为智能辅助驾驶功能实现的核心部件,逐渐成为产业链价值高地。报告指,进入2025年,一方面中国自主车企大力推进“智驾平权”,推动高速NOA搭载车型价格段的下探;另一方面龙头新能源车企在端到端架构基础上推进算法的继续演进,两端发力促进智驾芯片实现量价齐升。在此背景下,本土智驾芯片供应商进一步崭露头角,凭借性价比芯片产品和自身量产经验积极拓展客户,同时受益于国产替代趋势,有望实现份额加速扩张。该行根据Frost & Sullivan测算,2023年全球车规级SoC市场规模已达579亿元人民币(下同),到2028年将成长至2,053亿元,复合增长率29%。而中国作为汽车智能化的重要参与者,2023年车规级SoC市场规模为267亿元,到2028年将增长至1,020亿元,占全球市场份额的50%。

(亚汇网编辑:书瑶)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy