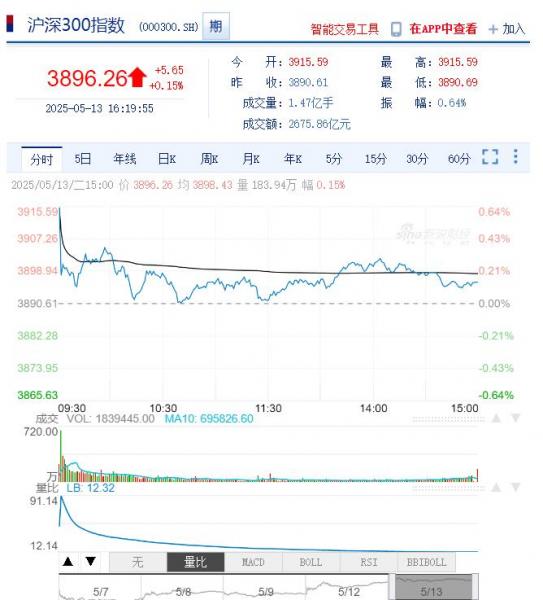

昨日行情

市场昨日高开低走,三大指数涨跌不一。沪深两市全天成交额1.29万亿,较上个交易日缩量169亿。板块方面,港口、光伏设备、环氧丙烷、银行等板块涨幅居前,军工、商业航天、轨交设备、小金属等板块跌幅居前。截至昨日收盘,沪指涨0.17%,深成指跌0.13%,创业板指跌0.12%。

十大劵商

银河证券:看好AI+重铸电子行业生态,并推动相关硬件更新与迭代

银河证券指出,梳理电子行业一季度,AI基础设施建设所带动的相关硬件如AI算力,端侧SoC,PCB等板块保持了业绩的高增长,看好AI+重铸电子行业生态,并推动相关硬件的更新与迭代。消费电子板块受到国家补贴政策的刺激淡季不淡,苹果产业链业绩稳健增长,行业后续多重创新包括液态金属、AI眼镜、光学创新等有望推动相关供应链业绩持续提升。元器件板块整体一季度受下游政策补贴刺激需求强劲,二季度整体依然维持平稳,包括面板、LED、被动元件等整体供需平衡,龙头公司经营稳健。

华泰证券:特高压提速在即,设备商或显著受益

华泰证券指出,全国电力统一大市场加速推进,特高压与背靠背项目作为全国电网网架实现互联互通的关键,预计推进节奏加快在即,年内有望核准5-6条特高压直流、3-4条特高压交流及5-6个背靠背项目,“十五五”期间年均有望开工6-7条特高压,核心设备商有望持续迎来订单大年。

天风证券:中长期建议持续重视“AI+出海+卫星”核心标的的投资机会

天风证券表示,中长期建议持续重视“AI+出海+卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

中信证券:负债成本压降仍是后续季度银行息差管理的重要方向

中信证券研报称,从上市银行资负定价来看,2025年以来,银行业资产负债配置在稳总量、调结构、存贷增长积极的同时,同业资产负债扩张收敛。息差方面,虽然行业净息差延续下降,但负债成本节约助力息差降幅边际收窄。展望而言,负债成本的压降仍是后续季度银行息差管理的重要方向。

中金:财政扩张支持内需仍然是提振物价的关键

中金指出,4月CPI环比强于季节性主要受黄金、出行和进口牛肉价格带动,但同比连续第三个月为负,同时猪周期持续下行、以旧换新品类价格转跌,衣着与酒类等商品、教育与家政等服务价格弱于季节性,表明需求依然不足。受关税、建筑投资不振影响,PPI同比跌幅均进一步走阔,环比-0.4%,PMI购进与出厂价格走低预示PPI环比降幅或将走扩。虽然中美关税谈判较大程度上减轻了出口下行风险,但需求不足问题仍然比较突出,财政扩张支持内需仍然是提振物价的关键。

中信建投:“AI+机器人”聚焦四个环节及轻量化

中信建投指出,越来越多的跨界巨头切入人形机器人赛道,如家电龙头依托已有的技术积累和丰富的场景优势,积极拓展人形机器人在工厂以及家庭场景的应用,市场关注其已有技术积累和资源禀赋与人形机器人发展的协同性以及可迁移性,相关供应链也孕育着投资机会。此外,中信建投认为应该不拘泥于“人形”深度挖掘“AI+机器人”的投资机会,比如外骨骼机器人、灵巧手、传感器、机器狗,这四个环节都不以人形的放量为必然前提,且能够有持续的数据验证。此外,机器人轻量化趋势较为明确,尤其是PEEK材料应用得到广泛关注,未来有望进一步发展。

广发证券符蓉:白酒龙头有望出现重估机遇

广发证券食品饮料首席分析师符蓉在中国“中证点金汇”直播间表示,伴随经济基本面向好,白酒板块有望企稳回升,看好行业出清后需求面的恢复前景。

符蓉表示,随着行业“泡沫”逐步出清,当前白酒板块估值已处于历史低位,白酒龙头公司的股息率攀升。随着经济增速换挡,十年期国债利率稳中回落,酒企通过提升分红率、增加回购比例等方式增强股东回报,贵州茅台、五粮液、泸州老窖等龙头公司的股息率与十年期国债收益率比值走高。

值得注意的是,当前市场定价实际上“否定”了公司过去三年的成长,且认为公司远期增长确定性较低。符蓉认为,若本轮白酒龙头业绩平稳过渡,或迎市场对其价值重估,股价上行空间较大。另外,2025年商务活动有望迎来复苏,中高端白酒销量与经济活动的相关性较强,若经济稳中向好,白酒行业有望开启新一轮上行期。经过三年多的价格寻底,茅台在两千元价格区间一家独大,千元价格区间经历一轮洗牌后,格局重塑,胜者为王。此外,600元有望成为新兴成长酒类的价格带,放量在即。

长城国瑞证券:政策体系优化三管齐下 有力维护股市汇市债市平稳运行

长城国瑞证券研究所5月13日发布研报表示,在国新办近日举办的新闻发布会上,央行、金融监管总局和证监会三部门政策形成有机协同,流动性传导链(央行降准→险资承接→公募转化)打通了货币供给到资本形成的闭环,科创支持链(央行再贷款→监管共保体→证监会并购重组退出)构建起覆盖“研发-转化-退出”的全周期服务生态,风险应对链(汇金平准工具→房地产融资协调→资本市场基础制度改革)实现了“短期托底-中期纾困-长期重构”的跨周期衔接。政策体系在机制创新、治理模式、协同效能三大关键领域实现跃升,我国金融治理体系实现了战略性重构与全面升级,有效保障了外汇、债券、股票等核心金融市场的稳健有序运行。

具体而言,政策体系的跃升主要体现在三个方面。一是机制创新深度。科创债券风险共担(政府增信+再贷款)、商业航天共保体等工具打破了传统风险定价逻辑,破解了科技型企业融资堵点,从根源重塑金融供给模式。二是治理模式转型。房地产融资协调机制、公募基金长周期考核等制度重构,优化了金融治理,市场内生稳定器逐步激活。三是协同效能质变。央行再贷款资金支撑汇金平准操作、金融监管总局共保体风险分担机制对接证监会并购重组通道,三部门在流动性传导、科创支持、风险缓冲等链条形成“政策工具-市场反馈-制度迭代”的协同机制,标志着我国金融治理体系的重构升级,有力维护了中国的汇市、债市、股市等金融市场平稳运行。

长城国瑞证券认为,央行通过“总量适度宽松+结构精准滴灌+市场预期管理”三重政策框架协同发力,政策创新从传统流动性管理向股债联动纵深突破,着力打通股权债权融资链条,形成支撑新质生产力发展的金融生态闭环,市场化托底工具实现从“预案储备”到“常态化运作”的机制升级。金融监管总局围绕“防风险”与“促转型”双主线实施四维政策布局,政策设计凸显“逆周期调节(保交楼量化成果+险资入市空间释放)+制度性重构(住房租赁贷新规+共保体模式)”双重特征,既以融资协调机制化解房地产灰犀牛风险,又以共保体等工具创新突破科创不确定性困局。证监会围绕“稳预期”与“强功能”双主线推进资本市场改革,既通过注册制深化(如并购重组效率提升)强化市场资源配置功能,又以中概股回归等安排平衡开放与风险防控,系统性重塑资本市场服务新质生产力的战略支撑能力。

金圆统一证券崔威:多维政策力促经济和资本市场双重稳定

金圆统一证券策略分析师崔威就国务院新闻办公室近期发布会上公布的政策措施进行解读。他表示,这些措施既着眼当下,也立足长远,政策协同度高,针对性强,旨在实现经济和资本市场的双重稳定。

在经济层面,政策一方面强化对科技创新和提振消费的定向扶持力度,另一方面聚焦小微、民营和外贸企业的实际需求,助力企业纾困发展,激发市场主体活力。资本市场层面,加强主动管理和市场预期引导,持续探索、完善和促进资本市场的内在稳定机制,全力巩固和维护资本市场回稳向好势头。

其中,中国人民银行侧重于流动性的“量”和“价”,推出系列真金白银的政策举措,对于经济及市场稳定给予总量和结构上的双重支持,如降低存款准备金率、降低7天期逆回购操作利率、设立服务消费与养老再贷款、增加科技创新和技术改造再贷款额度、优化两项资本市场货币政策工具等等。

金融监管总局则从房地产、资本市场、小微企业、外贸等多领域进行制度安排,做深做实小微企业融资协调工作机制,并进一步扩展至外贸企业,助力稳企业稳经济。

中国证监会围绕资本市场高质量发展目标,发布多项支持措施。强化市场监测和风险综合研判,支持中央汇金公司发挥好类“平准基金”作用稳定市场;修订《上市公司重大资产重组管理办法》,优化科技创新债券注册流程;印发《推动公募基金高质量发展行动方案》,努力形成“回报增—资金进—市场稳”的良性循环,持续推进资本市场高质量发展的制度建设和效率提升。

华安证券:维持Meta(META.O)优于大市评级

Meta一季度收入及净利润均超预期,广告业务收入增速虽放缓但高于预期,AI技术提升广告转化率和用户时长。公司上调全年CapEx指引,Meta AI用户持续增长,预计推出付费版本和广告功能,有望带来新增长点。

(亚汇网编辑:章天)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy