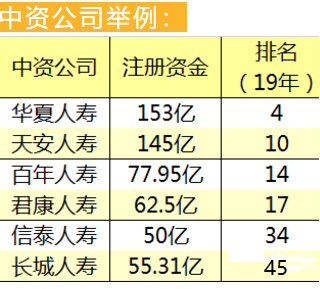

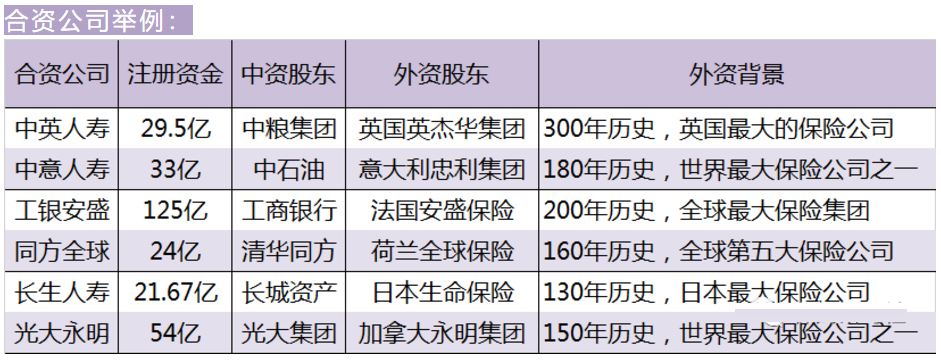

截至2018年,中国有100多家保险公司,很多我们认为的小公司只是没有进行广告投放宣传,但他们背后的股东背景和资本实力都很强,比如以下这些中资公司和中外合资公司,虽然大家没有太听说过,但是在行业内发展得很迅猛。

严格意义上来说,保险公司只有相对的规模大小,保险公司其实都是很大的公司。

保险公司的十大安全机制

1、 设立条件严苛

保险公司的设立,有严格的条件和门槛,有明确的监管机构和监管方法。

据说在保监会排队等批牌照的公司都超过了200家,结果哪?2016年批了12家,2017年批了6家,2018年批了1家,直接从源头做好的风险管控,让保险公司更加安全。

2、 注册资本雄厚

股东实力持续盈利,信誉良好,3年无违法记录,注资不低于2亿,且必须为实缴资金,目前平均在20亿。

保险公司注册资本几个亿、数十亿,很常见,其次,股东要有持续盈利的能力,而且信誉要好,不是任何土豪爸爸都可以成为保险公司的股东哦。

3、 保证金制度

计提注册资本的20%,存在国务院指定银行,用于偿还债务。

提前存笔钱以防不时之需,通过保证金,再次提高安全门槛,确保保险公司的偿付能力。

4、 责任准备金

从保险费中计提的一种资金准备,保障被保险人权益,保证偿还能力。

说白了,这个钱一是用来承担未到期责任,二是处理未决赔偿,从保险费收入中提存的一种资金准备,确保能够随时准备履行保险责任!该赔的都已经做好了准备,你还怕没钱赔吗?

5、 法定公积金

保险公司每年利润的10%作为法定公积金,弥补保险公司亏损。

6、 再保险机制

拿出一部分保费向再保险公司投保,分散风险,保护权益。

我们在A公司买了一款保险,有可能A公司在B公司又给它上一个保险,这叫再保险。再保公司都是巨头级的。

7、 资金运用严控

投资范围及比例受银保监会严格监管(保险法106条)

保险公司有钱了是不是想干嘛就干嘛,当然不是。保险公司的资金运用,也是受银保监会严格监管的。投资渠道相对较窄,不用担心像p2p暴雷跑路。

8、 偿付能力监管

实际资本与最低资本之比不得低于100%(偿付性管理办法37条)

偿付能力最低要求是大于100%,如果到不了,银保监会会有各种对应的解决方案,比如暂停发行新保单。

9、 保险保障基金

保险公司当年保费的0.8%作为保险保障基金,专户存储于中国人民银行,用于救济被保人和受益人。

新中国成立以来保险保障基金使用过3次,新华保险,中华保险,安邦保险。其中被银保监会接管的新华保险,现在已经成为了一家上市公司,所有的客户保单均不受影响。

包括安邦保险在内,都顺利渡过难关,你说安全不安全?

10、政府接管

如果经营不善, 偿付不足,银保监直接接管,保险保障基金注资,待正常再指定其他保险公司接手。

不是你想倒闭就倒闭,如果最后真走到了被接管的那一步,我们的保单也会被新的公司接手,保障的内容仍是保险合同中的项目。

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy