ЭЖБЃЯрЙиЮЪЬт

Q:ВњЦЗЕФБЃЯеЦкМфЃП

A:БОВњЦЗЪЧвЛПюБЃжЄСьШЁ20 ФъЧвБЃжСжеЩэЕФбјРЯФъН№ВњЦЗЁЃ

Q:ЭЖБЃШЫЕФФъСфЯожЦЃП

A:18 жмЫъМАвдЩЯЁЃ

Q:БЛБЃЯеШЫЕФФъСфЯожЦЃП

A:30 ЬьжС60 жмЫъЁЃВЛЭЌНЛЗбЦкМфМАбјРЯН№СьШЁФъСфЕФзюИпПЩЭЖБЃФъСфЃЈжмЫъЃЉШчЯТЃК

Q:жЇГжЕФЭЖБЃЙиЯЕЃП

A:ПЩвдЮЊБОШЫЁЂХфХМЁЂИИФИЁЂзгХЎЭЖБЃЁЃЮДГЩФъШЫЭЖБЃЃЌЭЖБЃШЫБиаыЪЧЦфИИФИЁЃ

Q:ЪЧЗёПЩвдИєДњЭЖБЃЃП

A:ЯпЩЯЭЖБЃЃЌаТЕЅЪЧВЛжЇГжЕФЃЌПЩвдЭЈЙ§БЃШЋВйзїЃЌЭЈЙ§БфИќЭЖБЃШЫЕФЗНЪНЪЕЯжЃЈзЂЃК7 ЫъМАвд

ЯТЕФЮДГЩФъШЫБиаыЪЧИИФИзїЮЊЭЖБЃШЫЃЉЁЃ

Q:ЪЧЗёжЇГждТНЛЃП

A:ВњЦЗжЇГждТНЛЃЌФъНЛЁЃЕЋФПЧАдТНЛЗНЪНЛЙЮДЩЯЯпЃЌКѓЦкМЦЛЎЗХПЊЁЃ

Q:ВњЦЗжЇГжЕФНЛЗбЦкМфЃП

A:вЛДЮНЛЧх/3/5/10/15/20/25/30 ФъНЛЁЃ

Q:ЪЧЗёгажАвЕЯожЦЃП

A:жЇГж1-6 РржАвЕЭЖБЃЁЃ

Q:ЪЧЗёгаЭЖБЃЯоЖюЃП

A:ФъНЛзюЕЭБЃЗб5 ЧЇЃЌЧЇдЊећЪ§БЖЕндіЁЃУЛгазюИпН№ЖюЯожЦЁЃ

Q:БОВњЦЗЪЧЗёгагЬдЅЦкЃП

A:БОВњЦЗздЕчзгКЯЭЌЗЂЫЭГЩЙІЃЈМДЭЖБЃГЩЙІЃЉДЮШеЦ№15 ЬьФкЮЊгЬдЅЦкЁЃгЬдЅЦкФкЭЫБЃБЃЯеЙЋЫО

НЋЭЫЛЙвбЪеЕФШЋВПБЃЯеЗбЁЃгЬдЅЦкКѓЭЫБЃЃЌНЋЭЫЛЙБЃЕЅжежЙЪБЕФБЃЕЅЯжН№МлжЕЁЃ

Q:ВњЦЗЕФжНжЪБЃЕЅдѕУДЩъЧыЃП

A:ПЩвддкгЬдЅЦкКѓЭЈЙ§ЁАЙтДѓгРУїШЫЪйЁБЙйЗНЮЂаХЩъЧыжНжЪБЃЕЅЃЌжНжЪБЃЕЅашвЊЪеШЁЙЄБОЗб10

дЊЃЌВЛашвЊПьЕнЗбЁЃ

Q:БОВњЦЗЪЧЗёашвЊЛижДЛиЯњ

A:ВЛашвЊЃЌЕчзгБЃЕЅЭЦЫЭжСПЭЛЇгЪЯфМДЪгЮЊвбЛижДЛиЯњЁЃ

БЃЯед№ШЮЯрЙиЮЪЬт

Q:етПюВњЦЗАќКЌФФаЉд№ШЮЃП

A:ВњЦЗАќКЌбјРЯФъН№МАЩэЙЪБЃЯеН№СНжжд№ШЮЁЃ

1ЃЉбјРЯФъН№ЃКДгдМЖЈЕФЪзДЮбјРЯФъН№СьШЁШеЦ№ЃЌШєБЛБЃЯеШЫдкУПИібјРЯФъН№СьШЁШеСуЪБЩњДцЃЌ

ЙЋЫОНЋИљОндМЖЈЕФбјРЯФъН№СьШЁЗНЪНЃЌАДвдЯТН№ЖюЯђбјРЯФъН№ЪмвцШЫИјИЖбјРЯФъН№ЃК

дТСьН№Жю=ЛљБОБЃЯеН№ЖюЁС8.5%ЃЛ

ФъСьН№Жю=ЛљБОБЃЯеН№Жю

2ЃЉЩэЙЪБЃЯеН№ЃКШєБЛБЃЯеШЫдкЪзДЮбјРЯФъН№СьШЁШеЃЈВЛКЌЕБШеЃЉжЎЧАЩэЙЪЕФЃЌНЋАДЩэЙЪЪБЕФвб

НЛБЃЗбЛђЯжН№МлжЕСНепЕФНЯДѓепЯђЩэЙЪБЃЯеН№ЪмвцШЫИјИЖЩэЙЪБЃЯеН№ЁЃЃЈзЂЃКШєБЛБЃЯеШЫдкдМЖЈ

ЕФбјРЯФъН№БЃжЄСьШЁЦкМфКѓЩэЙЪЕФЃЌЩэЙЪБЃЯеН№ЮЊСуЁЃЃЉ

Q:етПюВњЦЗЪЧЗёгаБЃжЄСьШЁЃП

A:БОВњЦЗБЃжЄСьШЁ20 ФъЁЃздЪзДЮбјРЯФъН№СьШЁШеСуЪБЦ№ЕФ20 ИіБЃЕЅФъЖШЮЊбјРЯФъН№БЃжЄСьШЁ

ЦкМфЁЃШєБЛБЃЯеШЫдкБЃжЄСьШЁЦкМфФкЩэЙЪЃЌНЋЯђбјРЯФъН№ЪмвцШЫвЛДЮадИјИЖБЃжЄСьШЁЦкМфФкЪЃгр

ЮДИјИЖЕФбјРЯФъН№змЖюЁЃ

БЃжЄСьШЁЕФбјРЯФъН№змН№ЖюЃК

1ЃЉдТСьЃКдТСьбјРЯФъН№Н№Жю*12*20

2ЃЉФъСьЃКФъСьбјРЯФъН№Н№Жю*20

Q:ПЊЪМСьШЁбјРЯФъН№КѓЃЌВњЦЗЪЧЗёЛЙгаЯжН№МлжЕЃП

A:БЃЕЅЯжН№МлжЕЛсвЛжБГжајжСБЃжЄСьШЁЦкНсЪјЃЌЦкМфЭЫБЃШдПЩСьШЁЯжН№МлжЕЁЃ

бјРЯФъН№СьШЁЯрЙиЮЪЬт

Q:бјРЯФъН№ЪмвцШЫПЩвдбЁдёУДЃП

A:БОВњЦЗбјРЯФъН№ЪмвцШЫФЌШЯЮЊБЛБЃЯеШЫБОШЫЃЌВЛдЪаэБфИќЁЃ

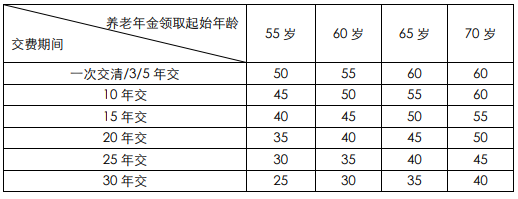

Q:бјРЯФъН№СьШЁЦ№ЪМФъСфЪЧЖрЩйЫъЃП

A:ФаадПЩвдбЁдё60ЁЂ65ЁЂ70 жмЫъЦфжавЛжжЃЌХЎадПЩвдбЁдё55ЁЂ60ЁЂ65 жмЫъЦфжавЛжжЁЃЃЈзЂЃК

бјРЯФъН№СьШЁЦ№ЪМФъСфвЛОдМЖЈЃЌБЃЯеЦкМфФкВЛЕУБфИќЁЃЃЉ

Q:бјРЯФъН№СьШЁЗНЪНгаФФаЉЃП

A:ПЩвдбЁдёФъСьЛђдТСьЃЌдТСьШЁН№Жю=ФъСьШЁН№ЖюЁС8.5%ЁЃЃЈзЂЃКбјРЯФъН№СьШЁЗНЪНздЪзДЮбјРЯФъ

Н№СьШЁШеЃЈКЌЕБШеЃЉЦ№ВЛЕУБфИќЁЃ

Q:бјРЯФъН№СьШЁШеЪЧФФЬьЃП

A:ЪзДЮбјРЯФъН№СьШЁШеЮЊБЛБЃЯеШЫФъТњбјРЯФъН№СьШЁЦ№ЪМФъСфКѓЕФЪзИіБЃЕЅжмФъШеЃЌжЎКѓЕФСьШЁ

ШеЮЊБЃЕЅЩњаЇКѓУПдТЛђУПФъЕФЖдгІШеЃЌШчЕБдТЮоЖдгІШеЃЌдђвдЕБдТзюКѓвЛШеЮЊЖдгІШеЁЃШч40 Ыъ

ПЭЛЇЭЖБЃЃЌБЃЕЅЩњаЇШеЮЊ5 дТ1 ШеЃЌдМЖЈ60 ЫъПЊЪМСьШЁЃЌФЧУДЪзДЮбјРЯФъН№СьШЁШеЮЊПЭЛЇФъТњ

60 жмЫъКѓЕФЕквЛИі5 дТ1 ШеЁЃ

Q:ЕНСЫСьШЁФъСфКѓбјРЯФъН№ЛсздЖЏИјИЖЛЙЪЧашвЊЩъЧыВХФмИјИЖЃПШчКЮЩъЧыЃП

A:бјРЯФъН№ашПЭЛЇЩъЧыВХФмИјИЖЁЃашбјРЯФъН№ЪмвцШЫЃЈМДБЛБЃЯеШЫЃЉЩъЧыЃЌЩъЧыЗНЪНЮЊЙизЂЁАЙт

ДѓгРУїШЫЪйЁБЙйЗНЮЂаХЙЋжкКХЃЌНјШыЁОПЭЛЇЗўЮёЁП-ЁОБЃЕЅЗўЮёЁП-ЁОБЃЯеН№СьШЁЁПАьРэбјРЯФъН№

СьШЁЁЃашвЊзЂвтЕФЪЧЃЌПЭЛЇашвЊУПДЮЩъЧыВХФмСьШЁвбОВњЩњЕФбјРЯФъН№ЃЌЛђепПЭЛЇвВПЩвдЭЈЙ§Юв

ЫОЙёУцАьРэЁОБЃЯеН№ИјИЖзЊеЫЪкШЈЁПЃЌНЋздЖЏИјИЖЕНЦкЕФИїЦкбјРЯФъН№ЁЃ

Q:ШчЙћЮДЩъЧыбјРЯФъН№СьШЁЃЌбјРЯФъН№ЪЧСєДцдкбјРЯФъН№еЫЛЇжаТ№ЃП

A:ЮДЩъЧыбјРЯФъН№СьШЁжЎЧАЃЌбјРЯФъН№НЋСєДцгкбјРЯФъН№еЫЛЇжаРлЛ§ЩњЯЂЁЃНЋАДБОЙЋЫОЙЋВМЕФЩњ

ДцБЃЯеН№РлЛ§РћТЪРлЛ§ЩњЯЂЁЃ

Q:ШчЙћЮДСьШЁбјРЯФъН№ЃЌбјРЯФъН№ЕФРлЛ§РћТЪЪЧЖрЩйЃПдкФФРяПЩвдВщбЏЃП

A:ФњПЩЭЈЙ§ЁАЙтДѓгРУїШЫЪйЙйЭј-ЪзвГ-МлИёЙЋИцЁБНјааВщбЏЁЃФПЧАБОЙЋЫОЙЋВМЕФетПюВњЦЗЕФЩњДц

БЃЯеН№РлЛ§РћТЪЪЧ3%ЁЃИУРлЛ§РћТЪЗЧЙЬЖЈжЕЃЌЮДРДгаПЩФмЛсЕїећЃЌЪЕМЪЪЪгУЕФРлЛ§РћТЪЧывдЙЋ

ЫОЙйЭјЙЋВМЕФзюаТЩњДцН№РлЛ§РћТЪЮЊзМЁЃ

Q:бјРЯФъН№ЕФРлЛ§РћТЪЪЧЗёЛсЬхЯждкКЯЭЌжаЃП

A:БЃЯеКЯЭЌжаВЛЛсЬхЯжЃЌФњПЩЭЈЙ§ЁАЙтДѓгРУїШЫЪйЙйЭј-ЪзвГ-МлИёЙЋИцЁБНјааВщбЏЁЃ

Q:ШчЙћбјРЯФъН№СьШЁЗНЪНбЁдёЕФЪЧдТСьЃЌБЛБЃЯеШЫЩэЙЪКѓЃЌБЃжЄСьШЁЦкМфФкЪЃгрЮДСьШЁЕФбјРЯФъ

Н№ЪЧАДееФъСьШЁЖюИјИЖЛЙЪЧдТСьШЁЖюИјИЖЃП

A:АДеедТСьШЁН№ЖюИјИЖЃЌЮЊдТСьШЁН№Жю*ЪЃгрЮДСьШЁЕФдТЖШЪ§ЁЃ

Q:РћвцбнЪОБэжаЫљгУЕФЩњДцБЃЯеН№РлМЦРћТЪЪЧЖрЩйЃП

A:РћвцбнЪОБэжаЁАРлЛ§бјРЯФъН№ЁБЪЧМйЩшбЁдёАДФъСьШЁФъН№ЃЌВЂМйЩшНЋИјИЖЕФбјРЯФъН№ДцСєгкБО

ЙЋЫОЮДСьШЁЕФЧАЬсЯТЃЌНЋАДБОЙЋЫОЙЋВМЕФЩњДцБЃЯеН№РлЛ§РћТЪРлЛ§ЩњЯЂЃЌБэжабнЪОЫљгУЩњДцБЃЯе

Н№РлЛ§РћТЪМйЩшЮЊУПФъ3%ЁЃЪЕМЪЪЪгУЕФЩњДцБЃЯеН№РлЛ§РћТЪПЩЭЈЙ§ЁАЙтДѓгРУїШЫЪйЙйЭј-ЪзвГ-

МлИёЙЋИцЁБНјааВщбЏЁЃШєСьШЁФъН№МАРлЛ§РћЯЂЃЌБэжабнЪОЕФЁАРлЛ§бјРЯФъН№ЁБгІЕБЯргІМѕЩйЁЃ

ЭђФмЯеЭЖБЃЯрЙиЮЪЬт

Q:БОВњЦЗЪЧЗёгаПЩДюХфЭЖБЃЕФЭђФмеЫЛЇЃП

A:БОВњЦЗПЩДюХфЭЖБЃЁЖЙтДѓгРУїдіРћБІЃЈз№ЯэАцЃЉФъН№БЃЯеЃЈЭђФмаЭЃЉЁЗЃЌзюЕЭБЃжЄРћТЪЮЊ3%ЁЃ

Q:ЁАдіРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЕФНсЫуРћТЪЪЧЖрЩйЃП

A:ФПЧАЕФНсЫуРћТЪЪЧ4.9%ЃЌЪЕМЪЪЪгУЕФНсЫуРћТЪвдЙйЭјЙЋВМЕФИУВњЦЗЕФзюаТНсЫуРћТЪЮЊзМЁЃ

Q:ШчКЮЭЖБЃЭђФмеЫЛЇЃП

A:БЃЕЅЩњаЇКѓЃЌФњПЩЭЈЙ§БЃЯеЙЋЫОЙёУцАьРэаТдіБЃеЯЃЌАьРэЪБМфЮЊБЃЕЅЩњаЇКѓ30 ЬьФкЃЌЛђепУП

ИіБЃЕЅжмФъШеЧА15 ЬьжСКѓ60 ЬьФкЁЃШчЙћвЊЭЖБЃЭђФмЃЌашвЊБЛБЃЯеШЫЧЉЪ№ЪкШЈЪщЃЌЪкШЈЭЌвтЁАЙт

УївЛЩњЁБЕФбјРЯФъН№зЊШыЭЖБЃШЫЕФЭђФмеЫЛЇЁЃГѕДЮЭЖБЃЪБашвЛДЮНЛЧх10 дЊБЃЗбЃЌВЛдЪаэзЗМгБЃ

ЗбЃЌзЊШыБЃЗбЮоЯожЦЁЃ

Q:ЭђФмеЫЛЇЕФЭЖБЛБЃЯеШЫгаУЛгаЯожЦЃП

A:ЭђФмЯеЕФЭЖБЛБЃЯеШЫгыЁАЙтУївЛЩњЁБбјРЯФъН№БЃЯеЕФЭЖБЛБЃЯеШЫБЃГжвЛжТЁЃ

Q: діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЕФгЬдЅЦкЪЧЖрЩйЬьЃП

A:15 ЬьЁЃ

Q:діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЪЧЗёгаГѕЪМПлЗбЃП

A:ЭђФмеЫЛЇЕФГѕЪМПлЗбЮЊ1%ЃЌГѕДЮЭЖБЃЕФ10 дЊМАзЊШыБЃЗбЖМашЪеШЁГѕЪМПлЗбЁЃ

Q:діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЭЖБЃКѓЪВУДЪБКђЩњаЇЃП

A:вдЭђФмЯеЭЖБЃЪБЖдгІЕФЁАЙтУївЛЩњЁБбјРЯФъН№ЯеЕФБЃЕЅжмФъШезїЮЊЁАдіРћБІЃЈз№ЯэАцЃЉЁБЕФЩњ

аЇШеЁЃ

Q:діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЪЧЗёжЇГжзЗМгБЃЗбЃПБЃЗбРДдДЪЧЪВУДЃП

A:ЭђФмеЫЛЇВЛжЇГжзЗМгБЃЗбЁЃБЃЗбРДдДЮЊГѕЪМЭЖБЃЕФ10 дЊМАбјРЯФъН№ЕФзЊШыЁЃ

Q: діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЪЧЗёжЇГжВПЗжСьШЁЃПгаУЛгаСьШЁН№ЖюЯожЦЃП

A:жЇГжВПЗжСьШЁЁЃдкЭЌвЛБЃЕЅФъЖШФкЃЌРлМЦФъН№СьШЁКЭВПЗжСьШЁН№ЖюжЎКЭвдЭђФмеЫЛЇЕФвбНЛБЃЗб

ЕФ20%ЮЊЯоЃЈзЂЃКДЫДІЕФФъН№СьШЁжИЕФЪЧЭђФмЯеЕФФъН№СьШЁд№ШЮЃЉЁЃ

Q: діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеЕФЪЧЗёгаВПЗжСьШЁ/ЭЫБЃПлЗбЃП

A: ЁАдіРћБІЃЈз№ЯэАцЃЉЁБЩњаЇКѓЃЌЧАЮхФъЗбгУЮЊ5%ЁЂ4%ЁЂ3%ЁЂ2%ЁЂ1%ЃЌЕкСљФъМАвдКѓЮЊ0ЁЃ

Q:ЭЖБЃЭђФмКѓЃЌбјРЯФъН№ЪЧздЖЏзЊШыЭђФмеЫЛЇТ№ЃП

A:ШчЙћЭЖБЃСЫЭђФмеЫЛЇЃЌбјРЯФъН№ЛсздЖЏНјШыЭђФмеЫЛЇЃЌбјРЯФъН№ВЛФмдйВйзїСьШЁЁЃ

Q:діРћБІЃЈз№ЯэАцЃЉЁБЭђФмЯеПЩвдЕЅЖРЭЫБЃТ№ЃП

A: діРћБІЃЈз№ЯэАцЃЉЁБПЩвдЕЅЖРАьРэЭЫБЃЁЃШчЙћЪЧЁАЙтУївЛЩњЁБбјРЯФъН№АьРэЭЫБЃЃЌдђЁАдіРћБІ

ЃЈз№ЯэАцЃЉЁБвВБиаыЭЌЪБЭЫБЃЁЃ

Q:ЭЖБЃЭђФмКѓЃЌбјРЯФъН№ЪЧздЖЏзЊШыЭђФмеЫЛЇТ№ЃП

A:ШчЙћЭЖБЃСЫЭђФмеЫЛЇЃЌбјРЯФъН№ЛсздЖЏНјШыЭђФмеЫЛЇЁЃ

МгБЃЯрЙиЮЪЬт

Q:ШчКЮЩъЧыМгБЃЃП

A:ЭЈЙ§ЁАЙтДѓгРУїШЫЪйЁБЙйЮЂЩъЧыЁЃ

Q:МгБЃЕФЗНЪНЪЧЪВУДЃП

A:етПюВњЦЗЪЧвдѕЛНЛЕФЗНЪННјааМгБЃЃЌИљОнМгБЃЪБФъСфЁЂадБ№ЁЂСьШЁФъСфЁЂБЃЗбН№ЖюЃЌАДееѕЛНЛ

ЗбТЪМЦЫудіМгЕФЛљБОБЃЯеН№ЖюЃЌетбљПЭЛЇзюКѓСьШЁЕФбјРЯФъН№ЃЈФъСьЃЉ= аТЕЅЛљБОБЃЖю+N ДЮЕФ

МгБЃБЃЖюЁЃжЛвЊМгБЃЪБЕФФъСфгаЖдгІЕФѕЛНЛЗбТЪОЭПЩвдЩъЧыЁЃ

Q:МгБЃгаЪВУДЯожЦЃП

A:ЭЖБЃЪБЮЊЦкНЛЗНЪНЕФБЃЯеЕЅжЇГжКѓЦкМгБЃЁЃМгБЃУЛгаДЮЪ§МАН№ЖюЯожЦЃЌВЛЪеШЁЗбгУЁЃ

Q:ЪВУДЪБКђПЩвдЩъЧыМгБЃЃП

A:ФњПЩвддкБЃЕЅжмФъШеЧА15 ЬьКѓ60 ЬьФкЭЈЙ§ЁАЙтДѓгРУїШЫЪйЁБЙйЗНЮЂаХЙЋжкКХЩъЧыЁЃШчЙћВњ

ЦЗЭЃЪлЃЌдђВЛдйжЇГжМгБЃЁЃ

МѕБЃЯрЙиЮЪЬт

Q:ШчКЮЩъЧыМѕБЃЃП

A:ЭЈЙ§ЁАЙтДѓгРУїШЫЪйЁБЙйЮЂЩъЧыЁЃ

Q:ЪВУДЪБКђПЩвдЩъЧыМѕБЃЃП

A:гЬдЅЦкКѓЧвдкСьШЁбјРЯФъН№ЧАПЩЩъЧыЃЌПэЯоЦкЁЂДћПюЕШЧЗЗбЪБВЛдЪаэМѕБЃЁЃ

Q:МѕБЃгаУЛгаН№ЖюЯожЦЃП

A:МѕБЃКѓБЃЗбВЛЕУЕЭгкзюЕЭЦ№ЪлЖю5000 дЊЃЌЭЌвЛеХБЃЕЅУПЬьПЩЩъЧыМѕБЃ1 ДЮЁЃ

Q:НЩЗбЦкФкМѕБЃЕМжТБЃЕЅгІНЩФЩБЃЗбДяВЛЕНбјРЯШЈвцвЊЧѓЃЌбјРЯШЈвцЪЧЗёЛсЩЅЪЇЃП

A:НЩЗбЦкФкМѕБЃЕМжТБЃЕЅгІНЩФЩБЃЗбДяВЛЕНбјРЯШЈвцвЊЧѓЃЌбјРЯШЈвцНЋЛсЩЅЪЇЁЃБШШчвбШызЁЕФМл

ИёгХЛнШЈОЭУЛгаСЫЃЌЦфЫћЮДШызЁЕФбјРЯШЈвцШЫЯрЙиШЈвцвВОЭЩЅЪЇСЫЁЃ

Утд№ЩљУїЃКБОЮФеТНіДњБэзїепИіШЫЙлЕуЃЌВЛДњБэбЧЛуЭјСЂГЁЃЌбЧЛуЭјНіЬсЙЉаХЯЂеЙЪОЦНЬЈЁЃ

ИќЖрааЧщЗжЮіМАЙуИцЭЖЗХКЯзїМгЮЂаХ: hollowandy