亚盘市场行情

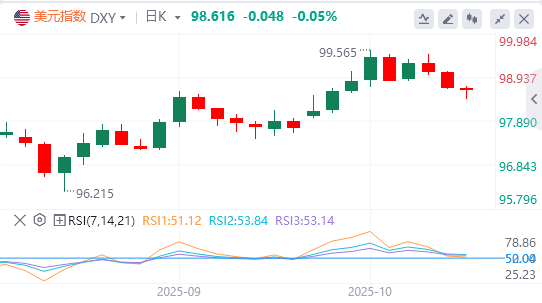

周三,美元指数连续第二个交易日下跌,失守99关口后持续走低,截至目前,美元报价98.61。

外汇市场基本面综述

美联储理事米兰呼吁加快降息步伐,但(单次)降息幅

度无需超过50BP,其称今年再降息两次是现实的;除了黄金,看不到市场中已包含风险溢价。

美联储褐皮书:消费支出小幅下降,劳动力需求普遍低迷。

美国财长贝森特:计划在感恩节后向特朗普提交三到四位领导美联储候选人名单。

媒体称特朗普政府授权CIA在委内瑞拉采取秘密行动,特朗普证实了此消息。

特朗普威胁:若哈马斯不遵守停火协议,其一声令下以色列将恢复行动。

特朗普:莫迪向我保证,印度不会从俄罗斯购买石油,但此举需要一个过程。

巴基斯坦与阿富汗已实施停火。

机构观点汇总

荷兰国际银行:支持美联储年内降息两次,但2026年降息次数仍存悬念

美联储并未直接受到政府关门的影响,隔夜的褐皮书报告,过去八周,美国经济活动略有减弱,这与美联储主席鲍威尔本周传递的信息相符,即自美联储9月降息25个基点以来,经济形势并未改善。目前美联储2025年降息两次的可能性很大,2026年再降息两次的可能性仍待观察。

周三美联储主席鲍威尔承认就业增长急剧放缓,而昨日美联储理事斯米兰表示,美联储迅速将利率降至中性水平变得更加紧迫。所有这些都证实,即使没有关键数据,美联储仍有望在10月和12月的FOMC会议上分别降息25个基点。市场预计此次降息将伴随2026年再降息三次,每次25个基点。

荷兰国际银行完全同意2025年再降息两次,每次25个基点的观点,但就2026年进一步降息的可能性而言,对此看法略有分歧。对美国经济而言,积极的一面是,宽松的金融环境(联邦基金利率下调、美国国债收益率下调以及美元走弱)加上贸易形势明朗,有助于稳定市场情绪,促使企业重新投入资金并恢复招聘。在这种情况下,或许只会像美联储目前的预测那样再降息一次。

悲观的是,关税将对经济产生更大的影响,最终会挤压消费者的支出能力和企业利润。这将导致就业市场进一步失去动力,就业人数开始大幅下降,而房地产市场放缓加剧以及价格回调加剧了下行风险。在这种环境下,美联储将在2026年初持续降息,并将政策转向刺激性领域。目前,我们的基本预测仍介于两者之间,荷兰国际集团预计2026年将再降息两次,使联邦基金利率区间达到3%-3.25%。

荷兰银行:美联储未来存在5次降息的空间,除了今年两次外的时机还有...

美联储主席鲍威尔在全美商业经济协会年会上表示,自九月FOMC会议以来,经济前景似乎未有变化。我们认为当时尽管劳动力市场走弱主要受供应端驱动,但鉴于其下行风险,美联储仍将决定在10月会议上降息25个基点。

在其上次更新的经济预测中,点阵图预示中值显示今年还将有两次降息,尽管相当多数委员认为今年无需进一步降息。由于即将进入静默期,这次公开演讲机会是鲍威尔在10月会议开始前最后一次反驳市场预期的机会,尤其是在已经进行了两次降息定价的前提下。但他并未这样做,这表明他预计在接下来的会议上能达成共识,这也促使我们正式更新基准预测。我们现在预计美联储将在十月和十二月的会议上各降息一次,明年再降息75个基点,按每季度25个基点的步伐,到2026年9月使联邦基金利率上限终值达到3.00%。

只是我们认为当前政策并不像FOMC看上去认为的那么紧缩,并且通胀的上行风险超过了劳动力市场的下行风险。这种前置的宽松路径增加了通胀上行风险实质化的可能性。两个重要的前瞻性论点在于:其一,美国的人工智能热潮,尽管至今大多对利率不敏感,但正日益依赖债务融资,并可能因利率降低而得到进一步刺激。其二,货币宽松正与预计明年推出的各种形式财政宽松同步发生。近期的通胀上升主要是需求驱动,并且很可能因货币和财政宽松而进一步加速。关税引发的通胀将在来年增添额外压力。这也意味着,我们认为我们的美联储利率路径面临的风险主要是偏向上行的。

分析师TS Lombard:美元结构性看空警报拉响,当下面临四大结构性挑战

当前,美国经济的“意外指数”已开始转向利好美国,而市场对人工智能(AI)的定价,似乎只将LLM(大型语言模型)的生产者视为主要受益者。尽管这种环境下存在美元走强的理由,但更宏观的观点是,底层动态正在发生转变,且美元正在持续偏离其传统动态。我们认为,无论是在风险偏好还是风险厌恶环境下,美元的任何走强都将是短暂的,因为多元化主题将反复出现。我们认为美元面临着四个关键的结构性挑战:

1、风险暴露与抛售: 投资者越相信任何新兴的美元走强叙事,套期保值比率就会越低。一旦出现新的冲击,投资者意识到错误,重新提高对冲比率,美元就会遭受更猛烈的抛售。

2、避险地位被质疑: 即使全球相对表现倾向于美国,投资者也将逐步重新考虑美元的对冲比率。因为很明显,美元在全球金融危机(GFC)中的着名避险动态并非适用于每一种类型的冲击,尤其是针对美国政策冲击时。虽然这一观念的转变可能需要时间。

3、增长预期的转变: 即使没有外部冲击,我们预计明年上半年(H1)欧洲的经济意外指数将转向有利,日本的经济也将复苏,此前日元疲软引发的CPI通胀压力将消退。

4、央行政策对比: 在本轮周期中,美联储保护实际回报的能力将减弱,而时刻保持警惕的欧洲央行(ECB)随时准备匹配任何财政扩张的势头。“宽松财政与紧缩货币政策”仍是欧洲市场一个引人注目的叙事。

道明证券:美日国债利差正在收窄,为日元提供了...

日元对美元略有上涨,在十国集团(G10)货币中表现相对强劲,日元正从八个月低点展开令人瞩目的反弹。美日国债利差正在收窄,这为日元提供了基本面支撑。然而,这主要反映了市场对美联储政策的鸽派重新定价,因为在此前自民党选举后,市场对日本央行的政策预期依然疲软。相关性研究突显了当前市场情绪的主导作用,日元与风险逆转指标的相关性显着增强,而其与利差的相关性则相对减弱。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy