周一23:00,美国3月纽约联储1年通胀预期

周一待定,欧佩克公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-21点左右公布)

周二14:00,英国2月三个月ILO失业率、英国3月失业率、英国3月失业金申请人数

周二14:45,法国3月CPI月率终值

周二16:00,IEA公布月度原油市场报告

周二17:00,德国4月ZEW经济景气指数,欧元区4月ZEW经济景气指数、欧元区2月工业产出月率

周二20:30,加拿大3月CPI月率

周三10:00,中国第一季度GDP年率

周三14:00,英国3月CPI月率、英国3月零售物价指数月率

周三17:00,欧元区3月CPI年率终值、欧元区3月CPI月率终值

周三20:00,世贸组织公布2025年全球贸易展望报告

周三20:30,美国3月零售销售月率

周三21:15,美国3月工业产出月率

周三22:00,美国4月NAHB房产市场指数、美国2月商业库存月率

周三22:30,美国至4月11日当周EIA原油库存

周四9:30,澳大利亚3月季调后失业率

周四14:00,德国3月PPI月率

周四20:30,美国至4月12日当周初请失业金人数、美国3月新屋开工总数年化、美国3月营建许可总数

周五7:30,日本3月核心CPI年率

在即将公布的美国经济数据中,周三公布的3月份零售销售数据将引起关注。投资者将仔细研究美国消费者在特朗普宣布广泛的对等关税以及后来推迟部分关税之前对政策的反应。根据分析师的估计,预计3月份美国零售额将环比增长1.4%,高于2月份的0.2%。

荷兰国际集团(ING)经济学家詹姆斯・奈特利(James Knightley)表示,素有“恐怖数据”之称的零售销售数据“应该非常强劲”,因为消费者在加征关税之前进行了大量购买。这应该“足以防止第一季度的GDP增长收缩,但我们仍然担心未来几个月会再次出现疲软。”

周三乐观的零售销售报告可能会提振华尔街的情绪,并通过降低经济衰退的风险来为美元提供支撑。然而,特朗普反复无常的决定引发的不确定性令市场神经紧绷关税,这将令关税新闻头条占据主导地位,因此数据甚至可能无关紧要。特朗普只暂停对大部分经济体的对等关税措施90天,但仍保留10%基准关税及特定行业关税。

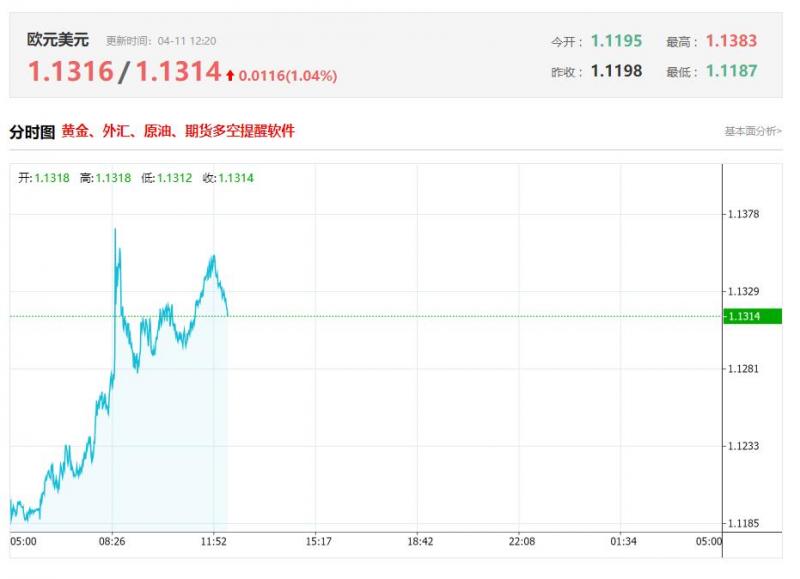

Fxstreet分析师指出,美元指数仍然承受着巨大的压力,低于其200日移动均线104.77是一个明显的看跌情绪盛行的迹象。多空最初的争夺出现在2025年的底部99.01,接着是2022年3月30日的低点97.68。 与此同时,动量指标暗示了技术性反弹的可能性,相对强弱指数 (RSI) 跌至26左右,而平均方向指数 (ADX) 已升至42以上,表明当前趋势已经增强。反弹可能推动该指数回到上周的高点104.68,并有可能挑战200日移动均线。

美元的疲软最初让英镑有所受益,但随着股市抛售的加速,多头失去了动力。除了避险情绪和对关税对英国经济影响的担忧外,英国国债收益率上升也一直令英镑承压,因为这将使基尔・斯塔默政府更难通过更宽松的财政政策来应对经济放缓。然而,英镑的主要压力来自于货币政策预期,在经济前景恶化的情况下,英国央行今年需要更积极地降息。市场已经定价5月会议有90% 的可能性降息25个基点,但如果即将到来的就业和CPI数据加剧了对持续通胀的担忧,这些预期可能会在下周发生变化。

周二,英国最新的就业统计数据将出炉。值得注意的是,工资增长将是英国央行关注的焦点。英国3月CPI报告将于周三公布。在全球资本明显逃离美国之际美元走软的情况下,CPI数据对英镑的影响可能是不对称的,低于预期的读数不太可能损害英镑,而高于预期的读数可能会抑制降息押注,从而推动英镑上涨。英镑兑美元目前仍处于良好的上升趋势中,这表明涨势可能会延续,短期内有望重新测试1.31附近的高点。

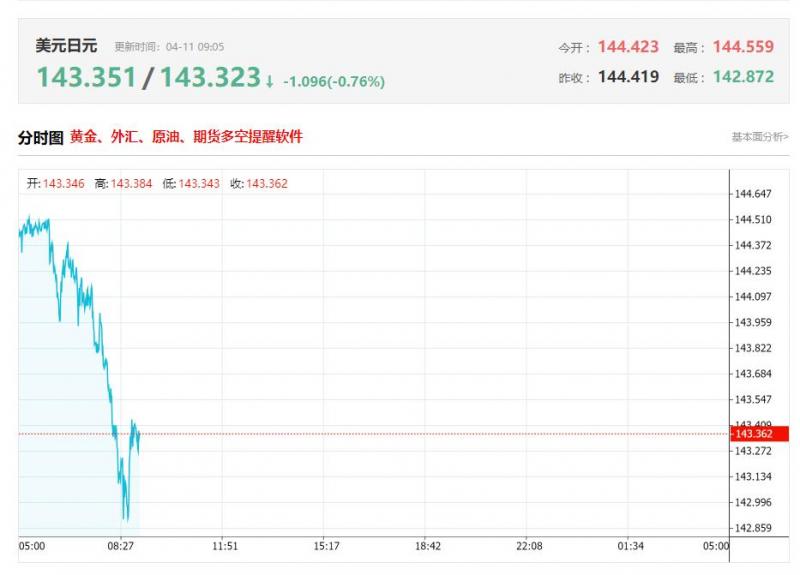

美国贸易政策的不确定性也使日本央行下一步货币政策决定的预测复杂化。美国征收重税,尤其是对汽车征收的关税,可能会对日本脆弱的经济复苏造成重大打击。与此同时,预计周五公布的CPI数据将显示持续的通胀压力。根据数据提供商Quick对经济学家的调查,不包括波动较大的生鲜食品的核心CPI可能在3月份同比上涨3.2%,高于2月份的3%。政府补贴可能抑制了能源价格,但食品通胀仍然存在。如果事实证明日本的通胀不会迅速消散,那么加息预期可能支撑日元兑美元汇率延续其最新涨幅。在关税动荡之前,市场预计日本央行将在2025年进行近两次加息,但现在已经下降到不到一次。

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy